今日の記事はヘムの「DOE採用株ポートフォリオ」の構成銘柄11位の「カワタ (6292) 」の分析です。ヘムの「DOE採用株ポートフォリオ」は2022年7月31日時点で41銘柄となっています。41銘柄の構成銘柄の内訳は以下を見て下さい。

今日はヘムのDOE採用株ポートフォリオ 構成銘柄11位のプラスチック成形周辺機器メーカーでアジア軸に海外展開中の「カワタ (6292) 」の分析だよ。まずは、分析結果の要約です。DOEに就いては以下のページで詳細の説明をしているのでそっちを見てね。

「カワタ (6292) 」の分析結果の要約

では、本日はカワタ (6292) を紹介します。

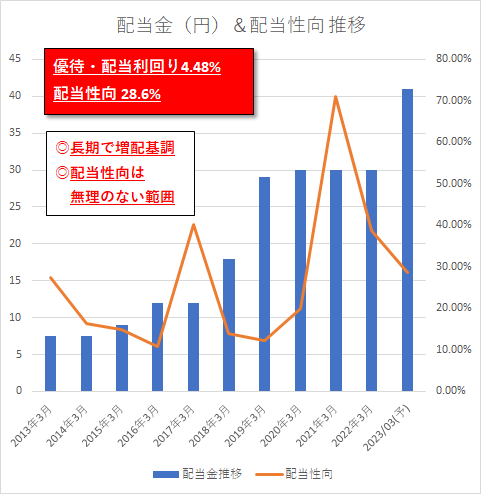

「カワタ (6292) 」はPER6.5・PBR 0.57・ミックス係数3.71と超割安株です。DOE2.5%を目途とした配当政策を採用しており、純資産も5年で約50%増加しています。配当利回りは4.48%で 配当性向は約28.6%と無理のない範囲です。

ヘムの選定基準は、「その銘柄は長期に渡ってヘムに配当や優待を届け続けてくれるか?」がイエスである事です。分析記事では最初にその銘柄の優待・配当継続性自信度を記載します。

「カワタ (6292) 」

優待・配当継続性自信度

自信度 B 〇

この銘柄はwannyan07さんのブログ「高配当株とJリートで自分年金づくり」で紹介されていたのを見て、ヘムも分析して購入を決めた銘柄なんだ。wanyyan07さんの「カワタ(6292)」の紹介記事はこちらから。

「 カワタ (6292) 」の指標分析

では、カワタ (6292) の各指標を具体的に見ていきましょう。

- 銘柄 カワタ (6292)

- 株数 300株

- 指数構成順位 11位 / 41銘柄中

- 指数構成比率 2.74%

- 直近株価 927円 (2022/8/12)

- 購入価格 988円 (−6.17%)

- 優待 無し

- PER 6.5

- PBR 0.57

- ミックス係数 3.71 超割安株

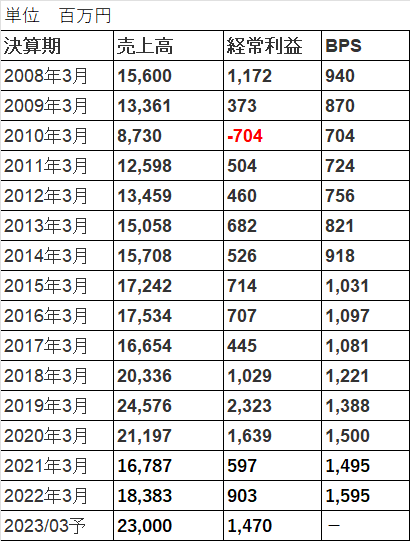

- 純資産の成長 順調に純資産が積みあがってます

- 5年前 7,543百万円 → 直近 11,322百万円 (約50%増)

- 3年前 9,854百万円 → 直近 11,322百万円 (約15%増)

- 自己資本比率 50.5%

- 配当 41円

- 配当利回り 4.48%

- 配当性向 28.6% 無理のない範囲

- DOE 2.5%を目標

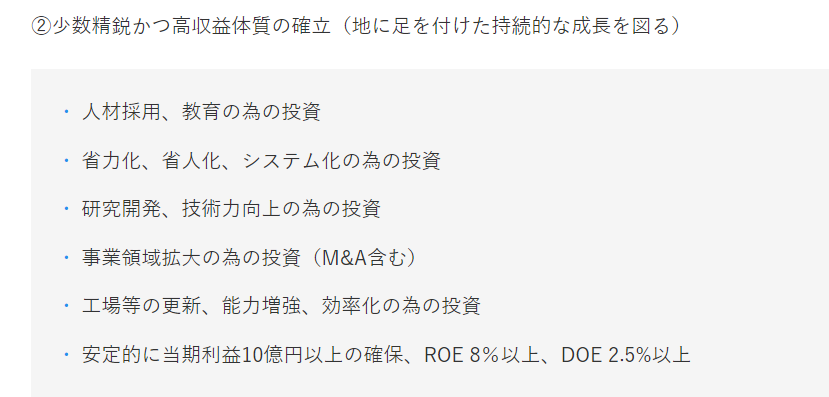

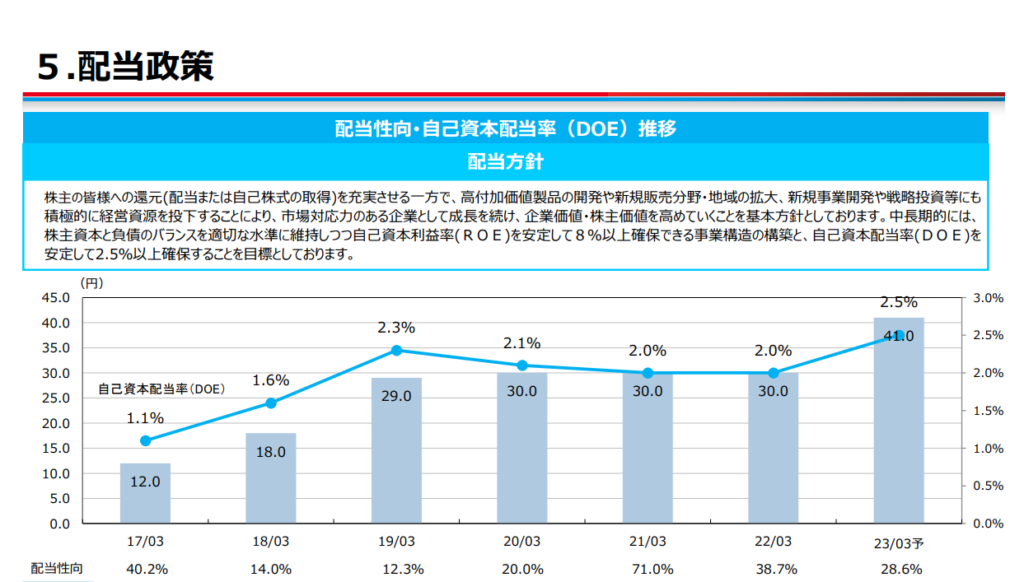

以下はカワタの中期経営計画の目標

以下は2022年3月期の決算説明会の資料でDOE2.5%以上の目標(中長期的な目標)を記載

「 カワタ (6292)」の売上・利益分析

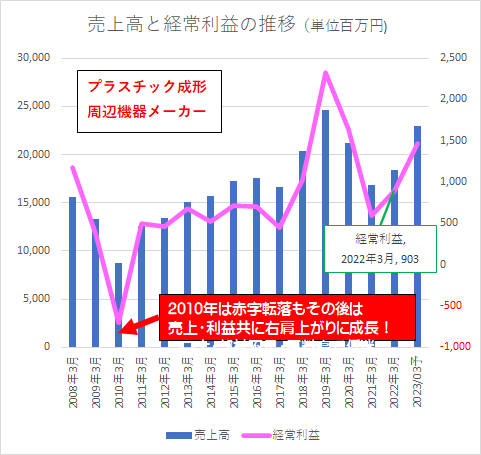

売り上げ・利益の過去の安定性はどうでしょうか? 左軸は売上、右軸が経常利益、単位は百万円です。2010年のリーマンショックは赤字に転落も、その後は売上・利益共に右肩上がりに成長しています。2020年のコロナ時も一時的に落ち込むもその後は回復傾向。

2022年3月期の決算発表で優待の廃止を発表したね。優待廃止と同時に大幅な増配となっているので、複数銘柄を購入しやすくなってヘムはむしろ歓迎しているよ。

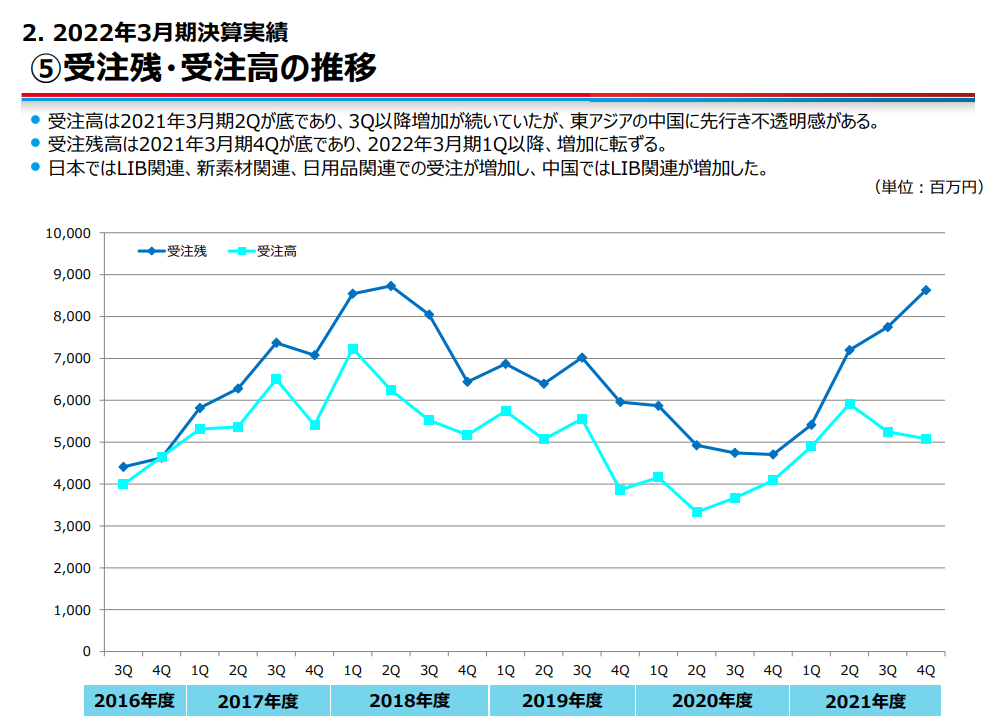

以下は受注残と受注高の推移だよ。受注残は過去最高レベルになっているよ。

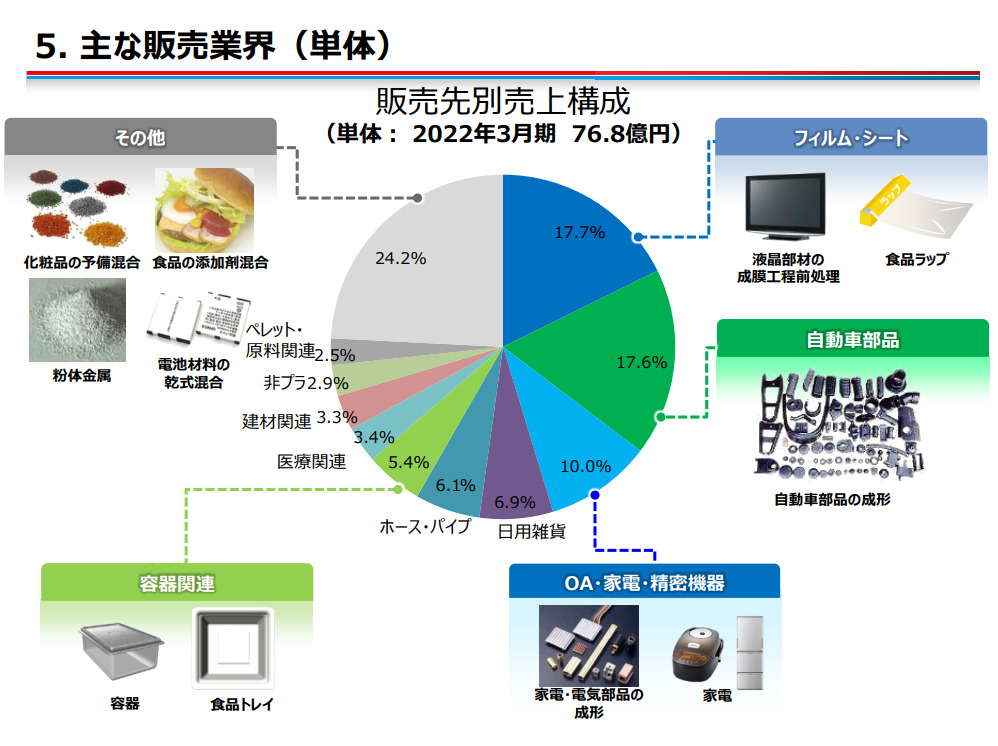

以下は、販売先の業界構成だよ。用途が多岐に渡っている事が分かるね。販売先が多岐に渡っている事は、業績の安定につながるのでヘムは評価しているよ。

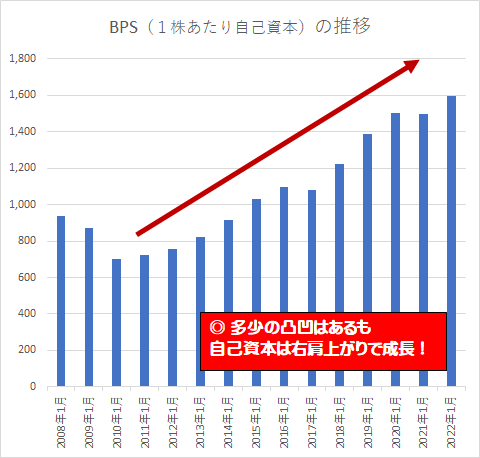

BPS(一株当たり自己資本)はリーマンショック後は順調に成長しています。DOE採用銘柄で、今後の配当の維持は可能と思われます。

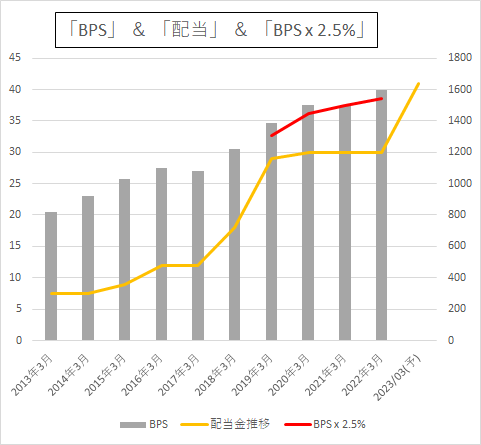

DOE採用株投資の狙いは、「安定して黒字 → 自己資本が成長 → 配当も成長」という流れが大切なんだ。カワタの場合はDOE2.5%を中長期的な配当政策の目標としているから、BPS(一株当たり自己資本) X 2.5%が配当の目途になるんだ。BPSが成長すると自動的に配当も成長していくよ。その上で改めて上のBPSの推移を見てごらん。

BPSはずっと右肩上がりだよね。実際に配当も成長してきたの?

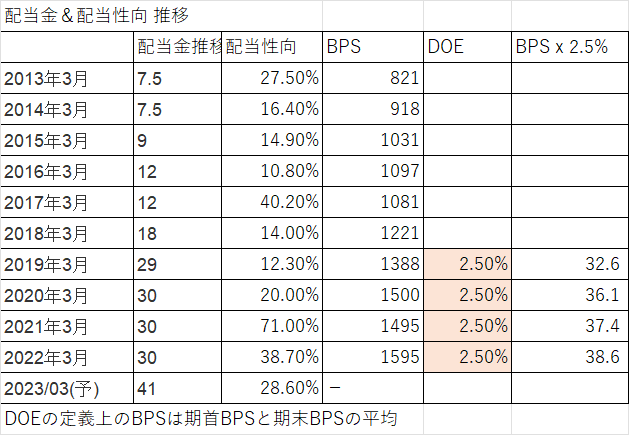

実際の配当推移は、次項で説明するね。カワタでは2019年の3月期の決算説明会資料で初めて「中長期的にDOE(連結自己資本配当率)2.5%を目標とする」という配当政策を公表したよ。あくまで中長期的な目標だからかなり緩やかな縛りだよね。

「 カワタ 」の配当金の推移

長期的に増配傾向である事が見て取れます。配当利回りは4.48%で、配当性向は約28.6%と高すぎません。DOE2.5%目途の配当政策を採用しており、BPSも順調に成長している事から今後の増配も期待できます。

下のグラフを見るとBPS(一株当たり自己資本)の成長に伴い、実際の配当額も成長している事が分かるね。当社は2019年の3月期の決算説明会資料で初めて「中長期的にDOE(連結自己資本配当率)2.5%を目標とする」という配当政策を公表したよ。あくまで中長期的な目標だからかなり緩やかな縛りだよね。実際配当はDOE2.5%を下回っているね。それでも、毎年中長期的な目標と明示しているので、BPSの成長に応じて増配傾向は続くと思われるよ。

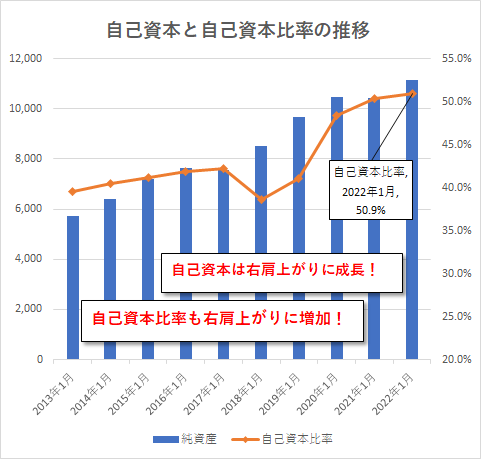

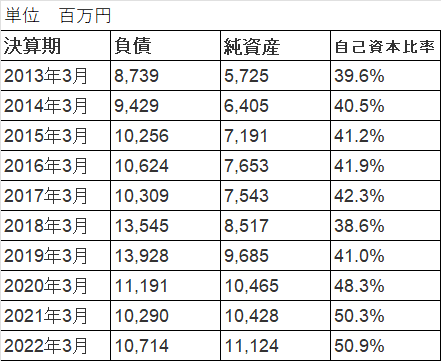

「 カワタ 」の自己資本と負債の推移

続いて自己資本の推移ですが本当に綺麗な右肩上がりで素晴らしいです。自己資本比率も2013年3月期の39.6%が2022年3月期には50.9%と成長しており好財務です。

2022年3月期の時点で配当利回りが4.48%と高く、配当性向は28.6%と無理のない範囲です。過去の配当推移が増配基調である事、DOE2.5%目標の配当政策を採用している事、業績も安定しており毎年BPSが成長している事から今後も増配が期待できると思っているよ

「 カワタ 」の株価の推移

ヘムは、購入時点で「割安であるか?」「今後も長期に渡ってヘムに配当や優待を届け続けてくれる安定した収益性があるか?」を重視して銘柄を選定します。あまり、株価のバリュエーションは気にしないのですが、ご参考までに1年チャートと5年チャートを並べておきます。

1年チャート

TradingView提供のチャート

5年チャート

TradingView提供のチャート

2023年1Qの四半期決算の経常利益が前期比35.3%のマイナスとなったことから、株価が下落しているよ。でも、受注は前期比プラスで、受注残高は過去最高レベル、半導体不足などにより生産の遅延が主な減益の原因なんだ。株価が下がっている今は買い増しのチャンスだと思っているよ。「優待廃止」「半導体不足」等短期的な要因で、実力以上に売られている銘柄という事でヘムの「不人気株ポートフォリオ」で買い足しを考えているよ。以下に第1四半期の決算単信の抜粋を記載しておくね。

当第1四半期における受注高は前年同期比14億9百万円増(同28.8%増)の63億7百万円となり、受注残高は前年同期比50億7千4百万円増(同93.7%増)の104億9千万円となりました。一方、売上高につきましては、半導体不足に伴う部品の供給不足の長期化や中国のゼロコロナ政策による生産・販売活動の制限などにより前年同期比2億9千2百万円減(同7.1%減)の38億1千8百万円となりました。

2023年3月期 第1四半期決算短信 カワタ(6292)

ヘムが運用している様々指数について

現在ヘムが運用しているポートフォリオには

- ヘムの「優待株ポートフォリオ」 全51銘柄 割安優待株で構成!

- ヘムの「DOE採用株ポートフォリオ」 全41銘柄 配当政策にDOEを採用の割安株で構成!

- ヘムの「不人気株ポートフォリオ」 全46銘柄 究極の逆張り投資!(通称嫌われ者ファンド)

- ヘムの「インデックス投信積み立てファンド」 e-Maxis中心にIndexfundを毎月積立て

- ヘムの「7資産分散海外ETFファンド」 バンガード中心に海外ETFを分散投資

- ヘムの「全投資 ポートフォリオ」 ヘムのすべての投資資産の全体の運用成績

があります。そのポートフォリオに実際に投資して、売買手数料や配当や税金をすべて含めた成績を長期に渡って公表していきます。2022年の秋には「連続増配宣言株ポートフォリオ」を運用開始予定です。

おすすめ記事等

★ おすすめの記事 ★

- ヘムの「優待株ポートフォリオ」 全51銘柄 割安優待株で構成!

- ヘムの「DOE採用株ポートフォリオ」 全41銘柄 配当政策にDOEを採用の割安株で構成!

- ヘムの「不人気株ポートフォリオ」 全46銘柄 究極の逆張り投資!(通称嫌われ者ファンド)

- ヘムの「インデックス投信積み立てファンド」 e-Maxis中心にIndexfundを毎月積立て

- ヘムの「7資産分散海外ETFファンド」 バンガード中心に海外ETFを分散投資

- ヘムの「全投資 ポートフォリオ」 ヘムのすべての投資資産の全体の運用成績

★ その他のおすすめ ★

★ ブログランキング ★

定位株・ボロ株ランキング

ヘムからのお願いです。ヘムはにほんブログ村に参加しています。少しでも皆さんに役に立つような投資情報を提供できるように心がけています。ヘムのブログを少しでも多くの皆さんに見て頂けるよう「いいね」のお気持ちで下のプロフィールバナーを応援クリックをお願いします

コメント