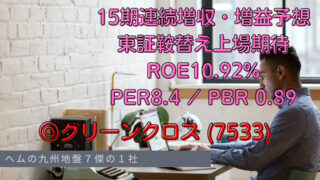

tweet記事グリーンクロスの分析記事 =九州地盤7傑= グリーンクロスは「15期連続で増収増益」に加え「実質10期連続増配」とインカム狙いのバリュー銘柄として十分魅力的。「横展開&サイン事業の伸び&レンタル率UPによる利益率の向上」と今後の成長も十分に見込める。毎年増収増益で自己資本も積み上っているが過去5年株価が横ばいで、収益面からも資産面からも割安度は年々 増している。東証鞍替え上場という大きめのカタリストも期待でき、投資安全域は大きくかつ上値も狙える。十分主力銘柄で戦える。2023.07.23tweet記事

tweet記事

tweet記事