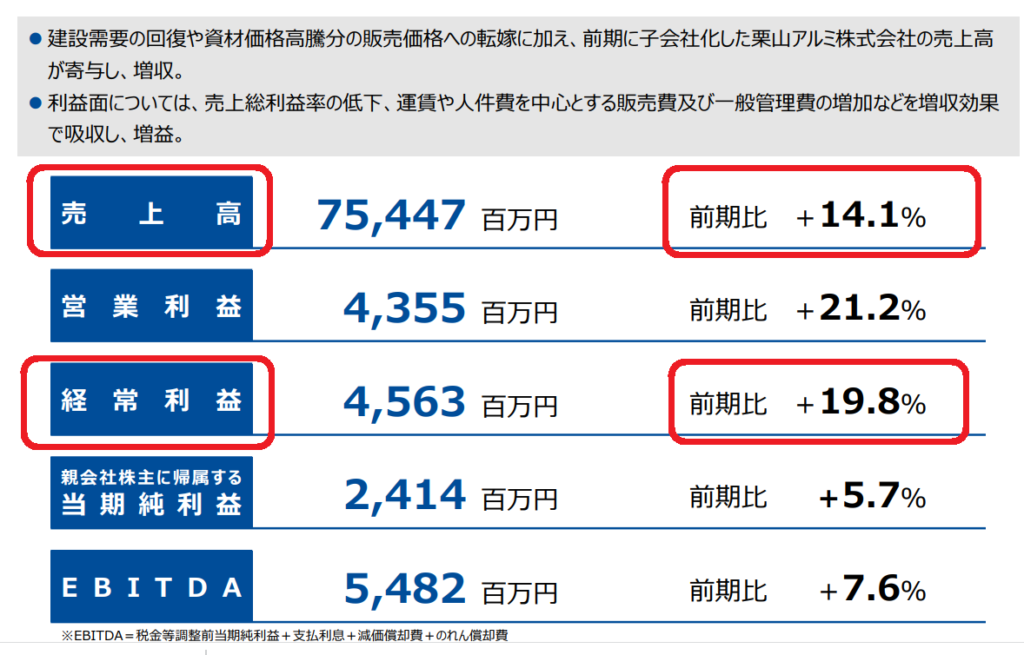

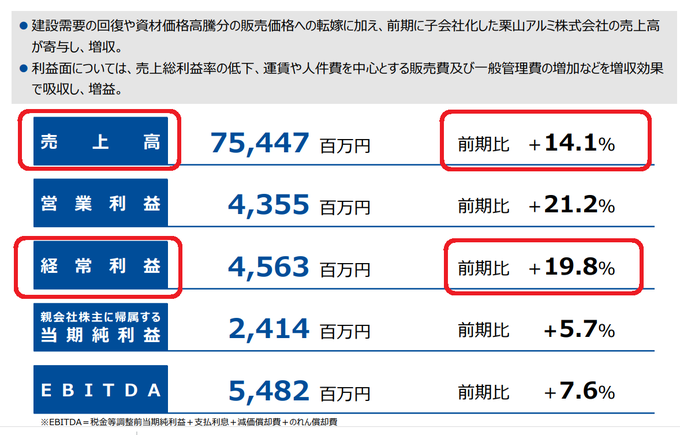

DOE採用株PFの構成銘柄「コンドーテック」。前期の売上高UPが+14.1%に対して経常利益は+19.8%。この会社は価格転嫁力が強いのでは?と思いました。四季報をチェックしても「価格転嫁力が強いのでは?」を匂わすコメントが複数記載

同社は今回決算で

✅前期経常上方修正

✅今期増収増益

✅前期&今期ダブル増配

✅中期経営計画を上方修正

✅DOEを2.5%→4%(目標)に引き上げ

一方株価は僅かの上昇しただけ。これは良いのでは?と思い詳細を調べる事にしました

コンドーテックの追加購入を決めた理由です😊

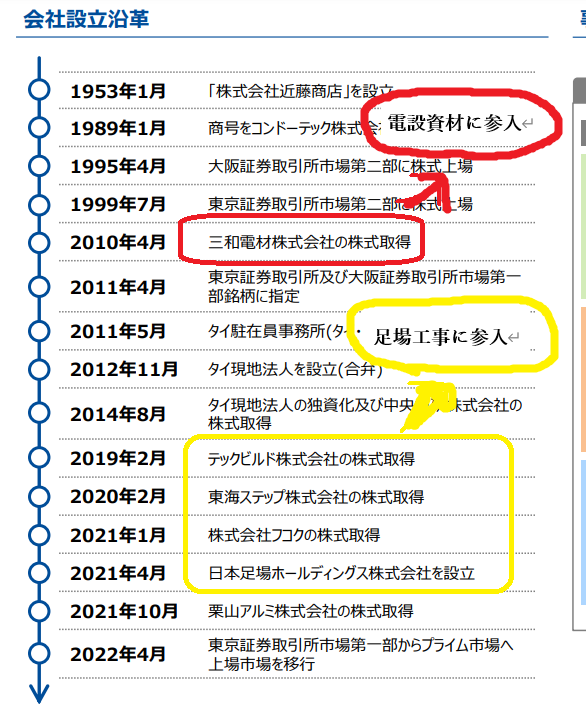

✅1953年の創業以来70年連続黒字

✅上場来29年連続非減配

✅13期連続増配(予定)

✅高い株主還元姿勢 / DOE2.5%

→今決算期にDOE4.0%を目標にすると発表

✅高い利益率(同行他社比較)

✅寡占エリアのビジネスあり

✅理解しやすい既存ビジネスの強み

✅強い価格転嫁力

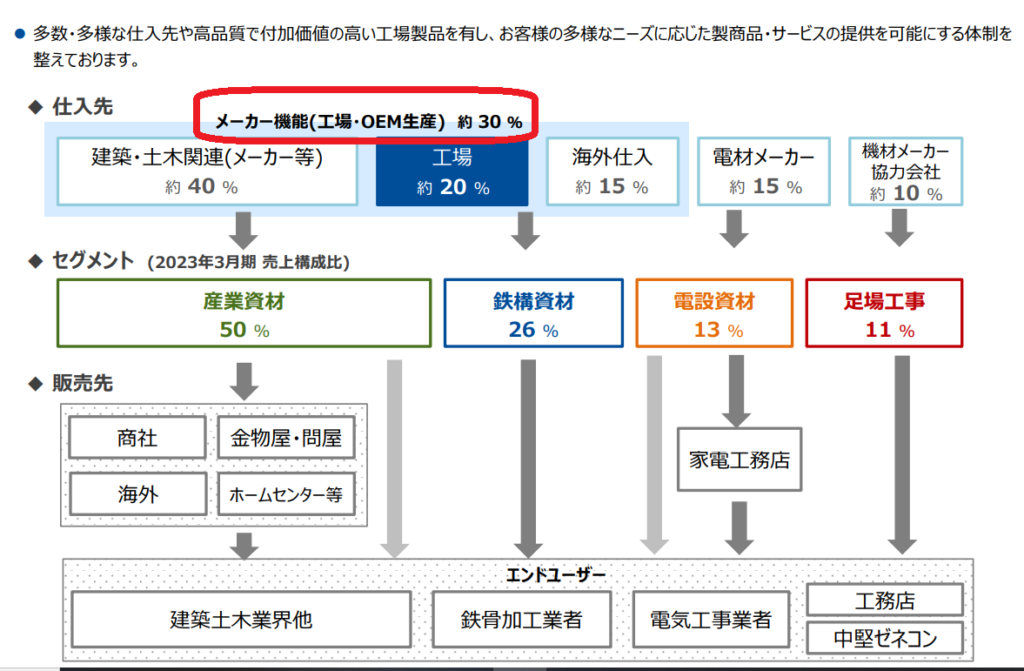

✅メーカー機能を持つ併せ持つ専門商社

✅強い営業部隊と20,000社以上の顧客基盤

✅自然災害銘柄

✅インフラ老朽化 維持修繕需要の後押し

✅現実的な成長戦略

新規販売先開拓/ 拠点展開 / 海外展開 / M&A

✅誰も注目しない超小型株&専門商社

「成長する既存ビジネス」と「新分野への進出」

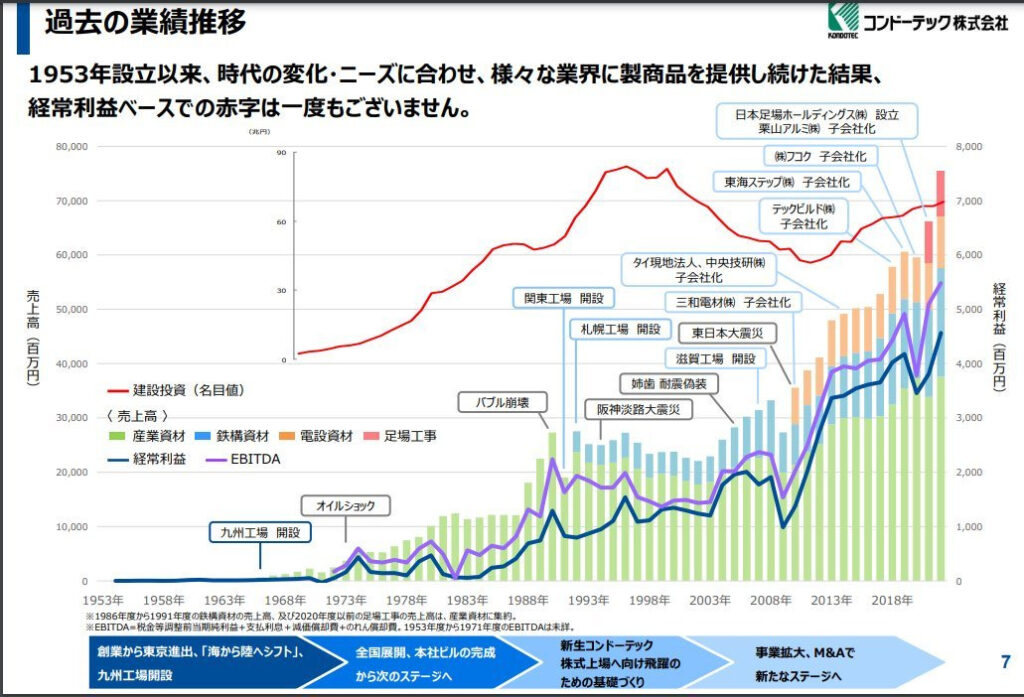

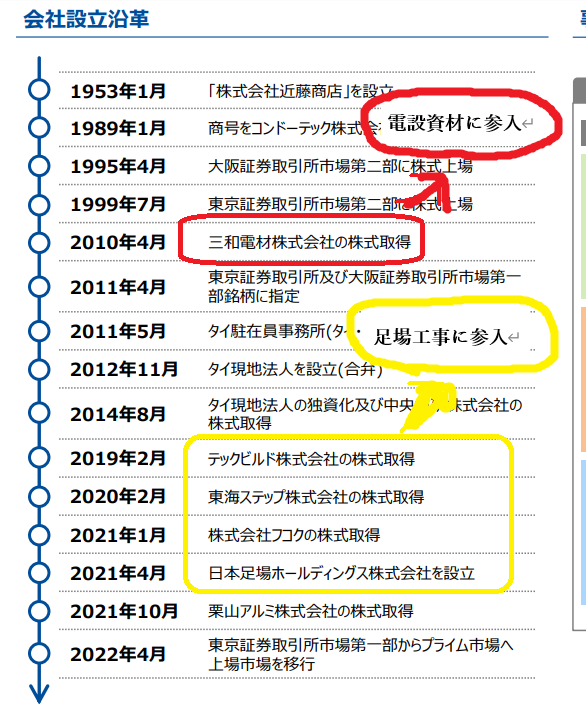

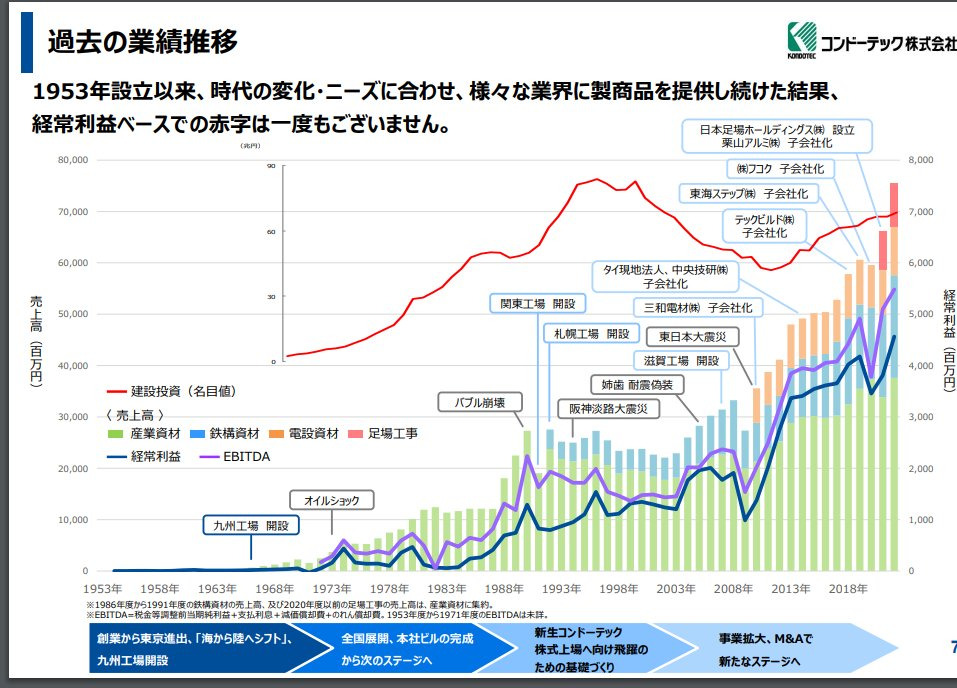

このグラフをじっくり見て下さい。

✅創業期からのメイン産業資材(黄緑)が成長

✅30年前鉄溝資材(水色)へ参入→今では大きな柱に

✅13年前M&Aにより電設資材(橙)に参入→成長

✅4年前よりM&Aにより足場工事(桃)に参入→未来の柱へ

未来の予測は難しいですが、1953年の創業以来70年連続黒字で上記のような軌跡を歩んできた会社には、大きな安心感があります。着実に成長とはまさにこの事。また、同社がM&Aを上手く活用し新規ビジネスに参入している事もよく分かります。後述しますが高い確度を持ってM&Aしてます。

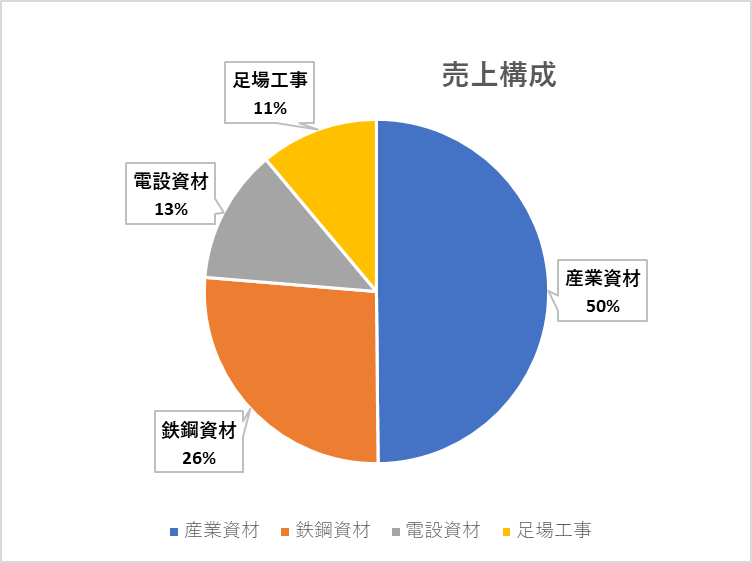

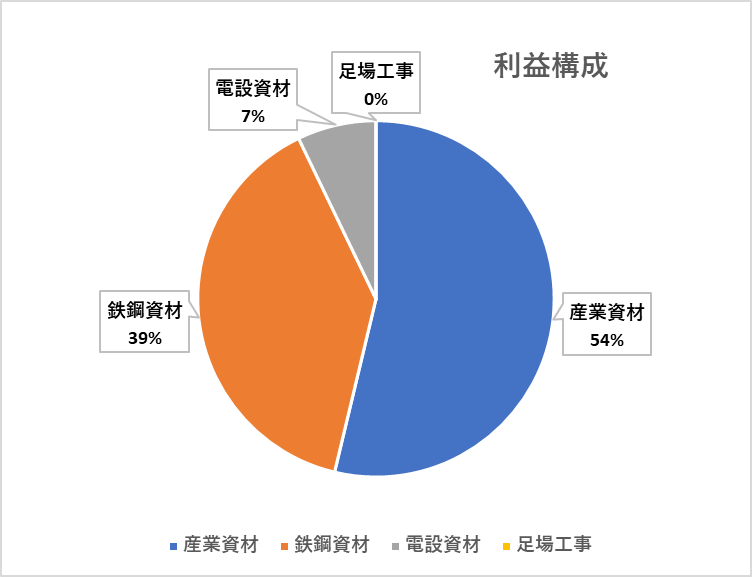

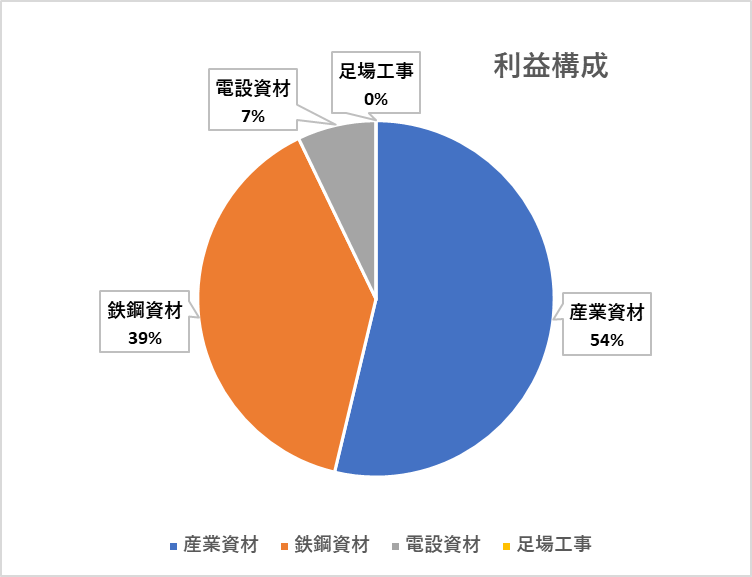

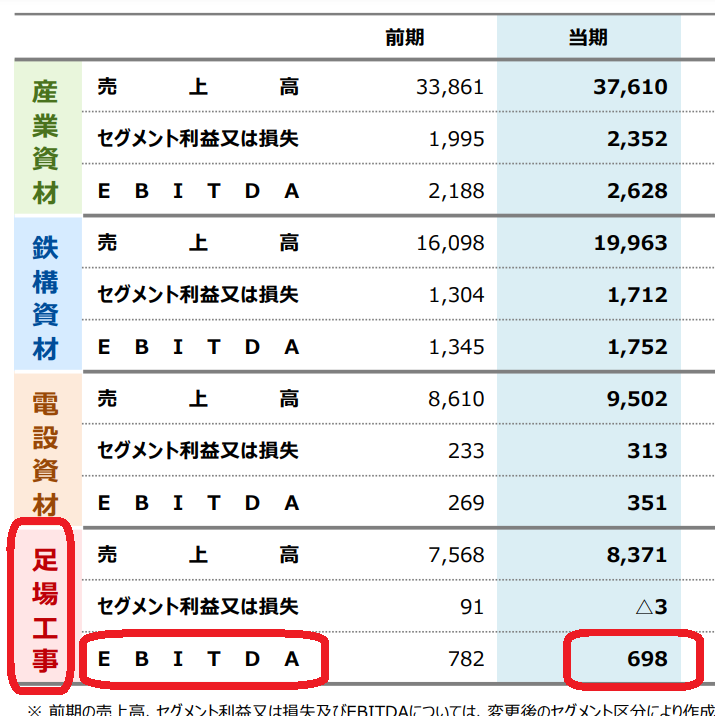

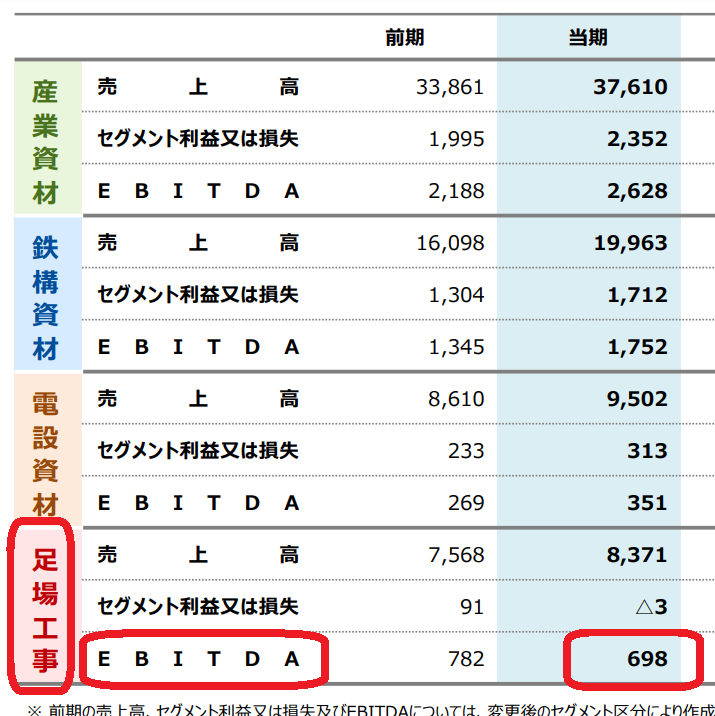

04)コンドーテックの事業は以下4部門構成

部門 利益率1️⃣産業資材 6.25%

2️⃣鉄溝資材 8.28%

3️⃣電設資材 3.29%

4️⃣足場工事 0%

1️⃣と2️⃣で利益の93%と収益源の柱。

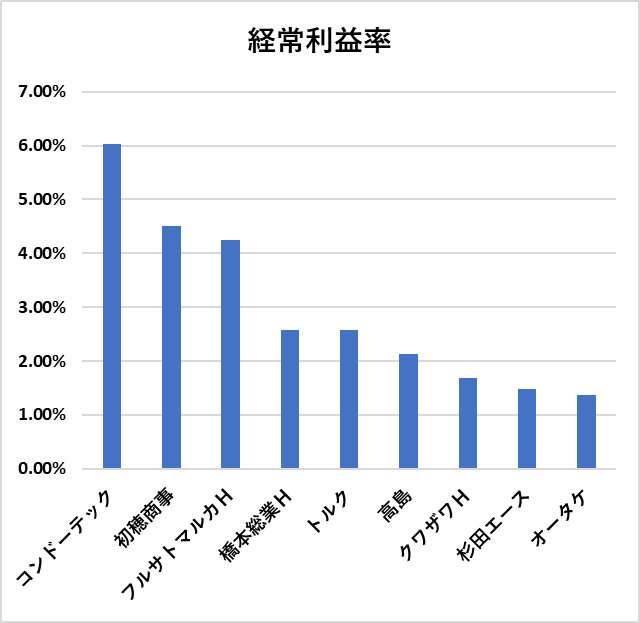

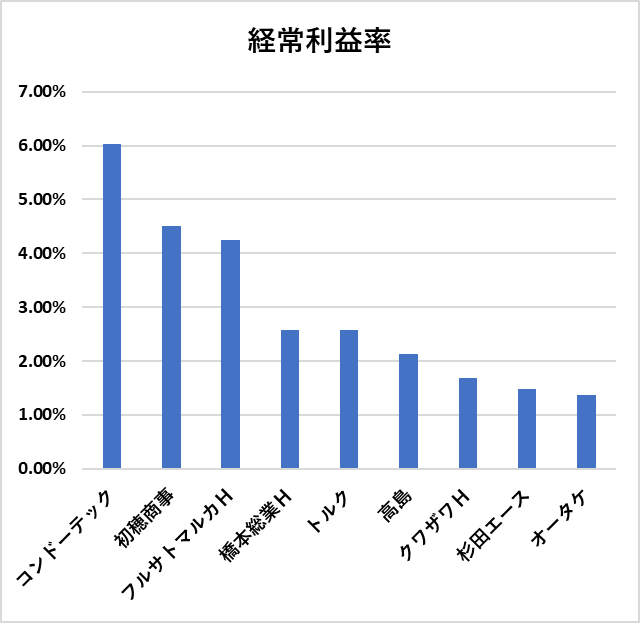

利益率は建設系専門商社の中でずば抜けて高い

*左グラフは売上、右グラフは利益

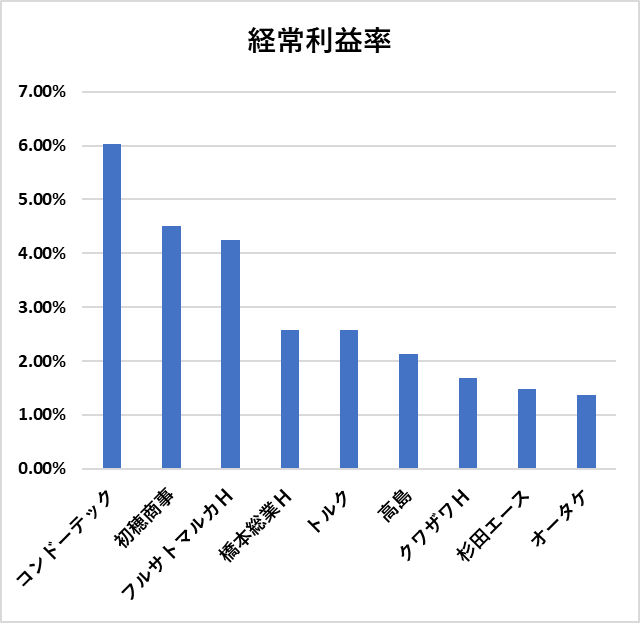

同業他社との経常利益率の比較。

なお利益の93%を占める以下主要2部門の利益率は更に高い。4年前にスタートした足場事業の利益率が低く全社の利益率を押し下げている。足場事業は今は投資初期段階で減価償却重いが、今後の改善の目途は立っている。

1️⃣産業資材 利益率6.25%

2️⃣鉄溝資材 利益率8.28%

05)コンドーテック

=マーケティングと飛び込み営業と魔法の言葉=

私は19年前に起業し会社2社を経営してます。会社を成長させてくれた源泉は飛び込み営業でした。飛び込み営業の利点は「新規顧客獲得」と「顧客ニーズの獲得」です。この「顧客ニーズの獲得」が成功への扉でした。

売り込み先に断られた後は必ず「どうして取引しなかったのか?」「どんな商品・サービスがあれば良いと思うか?」の2点を聞くようにしていました。この2つの魔法の言葉が長期で会社を成長させます。吸い上げた膨大なニーズから具現化出来るものを一つづ実現させていく、このサイクルが会社を長期で強くしていきます。10年もすれば、同業他社と圧倒的な差が生まれる事でしょう。中小零細企業が成功する為のマーケティングは、この2つの魔法の言葉だけで十分だと思ってます。

先日、キーエンスについて書かれた本を読みました。私がやってきたことを更に深堀し徹底してやってるんだと思いました。前置きが大変長くなりました💦コンドーテックの決算説明資料を読んでいて驚きました。コンドーテックは私と同じことをやっている。小規模企業だけに、私はよりその感覚が理解出来ました。銘柄に惚れてはいけないのでしょうが、この会社なら惚れても良いか、そう思わせてくれました。

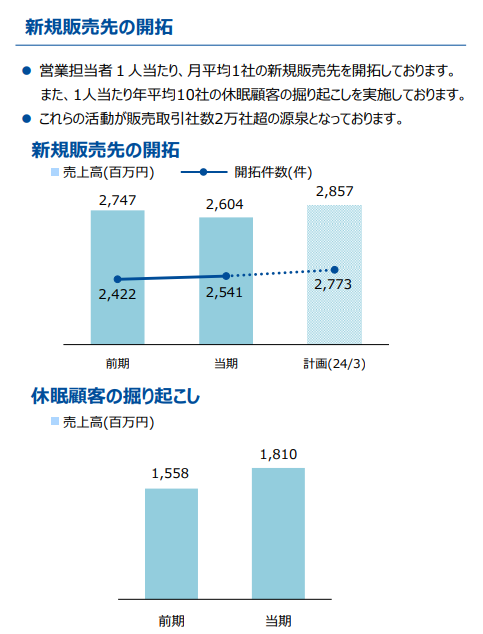

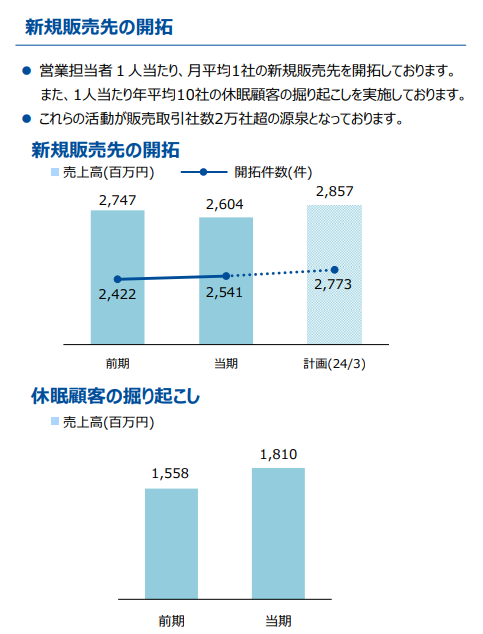

IRは「当社の営業部隊は強い」と明言していました。1人当たり「月平均1社の新規開拓」+「年平均10社の休眠顧客の掘り起こし」。これを積み重ねて顧客が2万社以上。非効率化もしれませんが、こういう会社の底力は強いです。

前述した魔法の言葉「なぜ取引してもらえなかったのか」「どんな商品・サービスを求めているか」をシステム化して行っている。丁寧に拾い集めた情報を、商品開発に落とし込んでいます。その結果が圧倒的な取扱商品数と、自社製品比率30%という数字に表れており、他社比較高利益率の源泉でもあります

そんな営業マンたちが日々飛び込み営業をしている訳ですから、新規ルート開拓も進み、M&Aで買収して始めた新規事業も成長ルートに乗りやすいのです。こういう愚直な努力を続ける会社は、時間軸が味方していってくれるはずだと思っています。

改めて同業他社と同社の経常利益率の差です。

利益の93%をあげている2部門での利益率は更に高くなっています。近年始めた足場事業が種まきステージで利益化していない為、全社の利益率を押し下げてます。なおこの足場事業の見通しも明るいです。

1️⃣産業資材 利益率6.25%

2️⃣鉄溝資材 利益率8.28%

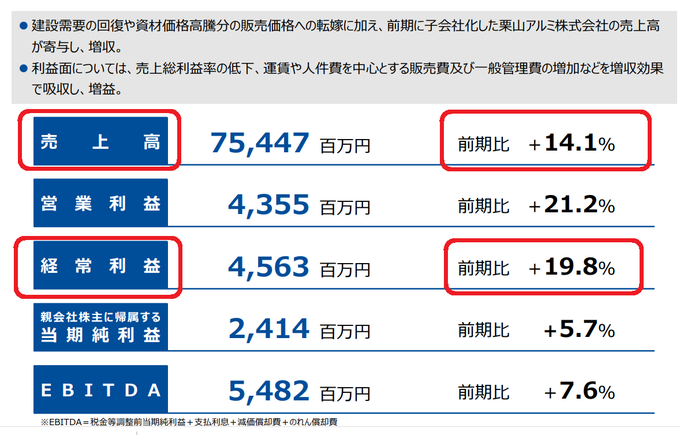

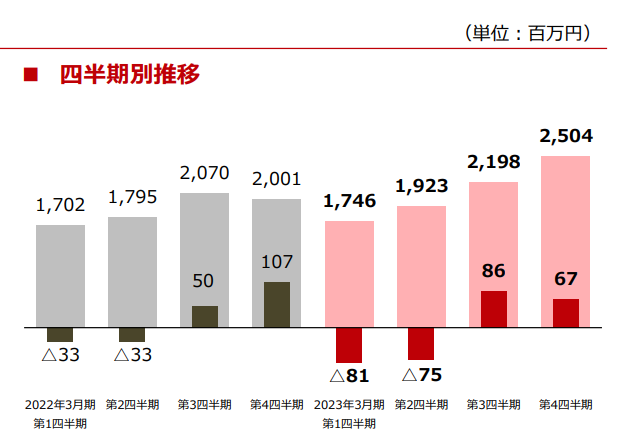

コンドーテック06) 価格転嫁力

✅前期の売上高 +14.1%

✅前期の経常利益 +19.8%

前期では売上高以上に利益が上がっています。

価格転嫁力の強さの理由をIRに聞いてみました。

コンドーテック07) 高利益率

取り扱い商品の30-40%は自社製品。建材・住設資材市場は顧客が多用で、専門商社からの購入が一般的。コンドーテックは「専門商社 兼 メーカー」

強い営業部隊がニーズを組み上げ、自社で製造出来るものは作ってしまう。その商品を自社ルートで卸すのだからかなり有利です✨

飛び込み営業を得意とし、2万社以上の顧客があり、約5万店の商品を取り扱っている。自社で作れる商品は自社製造し(OEMを含め)、自社の販売ルートに乗せています。大手小売店のPBにも似た仕組みです。これが同業他社比較高利益率の一因です

コンドーテック 08) 鉄構部門

価格転嫁力の強さの理由をIRに聞いてみた

✅寡占市場である

最大手はフルサトマルカ。同社は2番手。

✅ニッチ商品で建築コストに占める割合が低い為(10%未満)顧客側が価格に寛容との事

✅自社製品が多く利益率が高い

利益率の高さの秘密)同社は専門商社であるが取扱商品の3-4割が自社製品(OEMを含む)。これが同業他社(建築系専門商社)と比べて利益率が高い一因。特に鉄溝資材に自社製品の割合が多い。

コンドーテック 09) 産業資財部門

価格転嫁力の強さの理由

産業資財はこんな商品。つまり、超ニッチな資財で、もの凄い種類数。顧客はホームセンター、問屋、金物屋等。顧客の要望はもの凄い種類の産業資材をまとめて扱ってくれる商社。1社から全てを買いたい。コンドーテックの強みは5万点の品揃え

顧客は多少の価格差よりは「何でも揃ってるコンドーテック」から買う事に。

✅約5万点の品揃え

✅2万社以上の顧客

✅愚直な飛び込み営業と休眠口座の掘り起こし

この一見「非効率」に見えるビジネス形態が同社の強み。こんなビジネスは誰もやりたがらない。それは、立派な参入障壁なのです

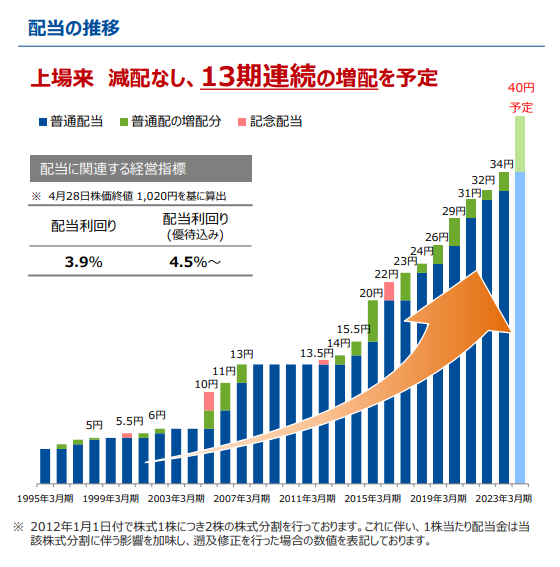

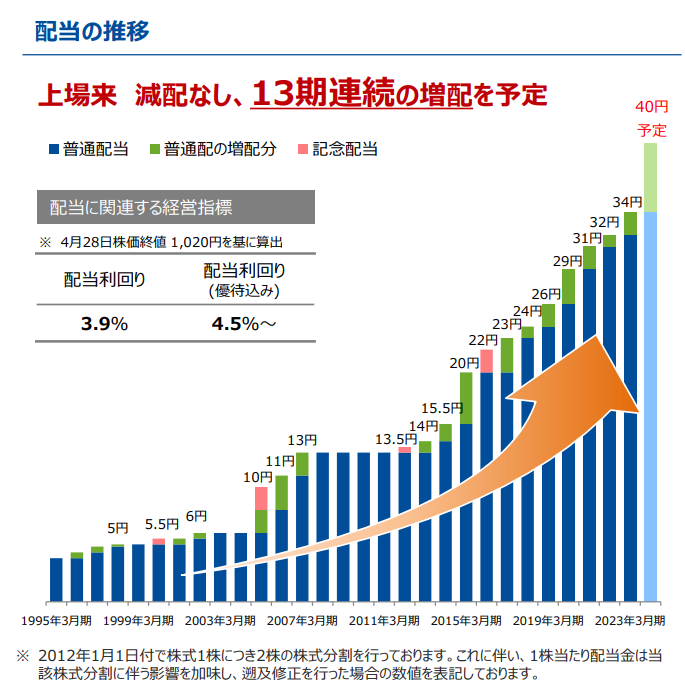

コンドーテック 10) 株主還元

✅1995年の上場来28年連続非減配

✅13期連続増配予定

✅今決算期にDOE2.5%を4%に引き上げると発表

✅業績は創業来 長期上昇トレンド

✅配当性向35%と余力あり

次回はDOE4%に段階的に引き上げ時

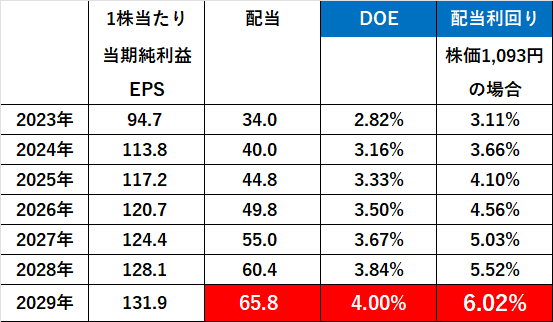

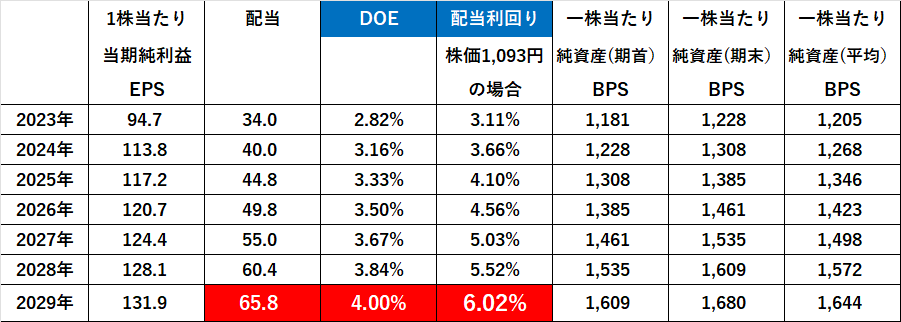

5年後の配当金をシュミレーションします(^^♪

🌟コンドーテック11) 配当シュミレーション

保守的にみてもコンドーテックの

「配当利回りは6年後に6%を超える‼️」

(株価変わらずの場合)

前提)

✅EPS 年3%成長

(過去14年平均でEPSは年率で約5.5%成長)

✅DOE2.5%→4%へ 6年かけて引き上げ

(今期決算でDOE4%への引き上げ発表)

コンドーテックのように、割安/好財務/成長期待ありの銘柄の配当利回りが6%という事はあり得ない。通常は4%程度。株価は50%上昇するという事。

私の保守的予想)

✅2029年 含み益50% / 買値配当利回り6.02%

BPSは2023年比36.9%上昇

これが時間軸の長い

「待ち伏せ投資手法」の考え方です😊

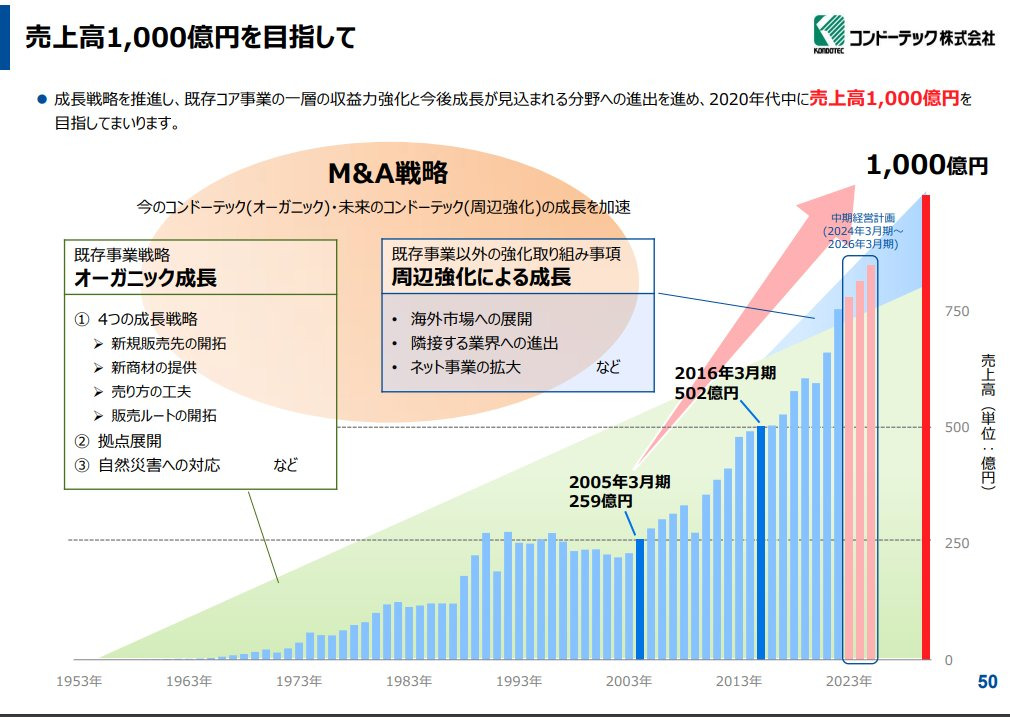

コンドーテック12) 成長戦略📈

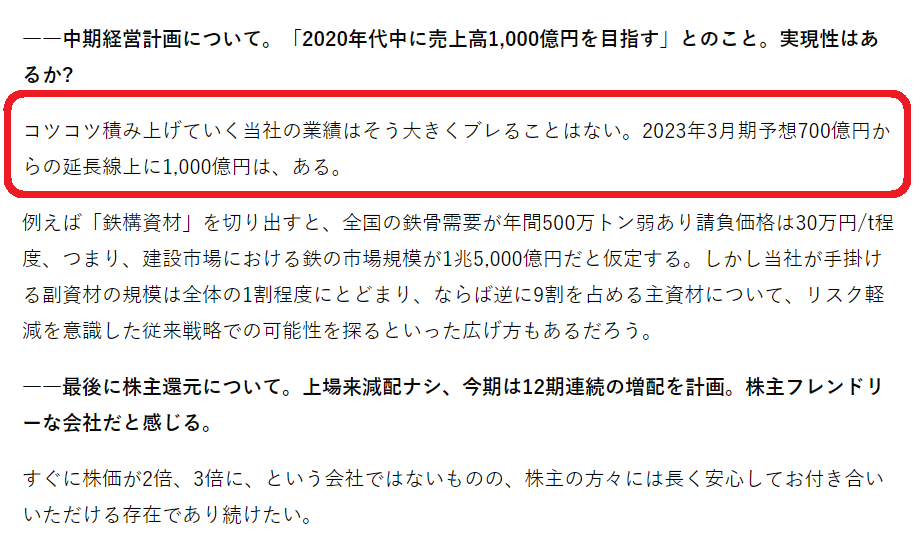

同社の直近の売上は754億円。売上高1000億円を目指している。主要4部門の成長戦略、海外展開、ネット戦略等に就きIRより説明頂く。地に足のついた現実的な戦略で「拠点展開、M&A、足場工事分野の拡大、営業部隊の働き」辺りが鍵。次回以降個別戦略をtweet予定です🤗

コンドーテック13) 産業資材部門 成長戦略

現在の同社の売上・利益の柱。飛び込み営業、休眠口座の掘り起こし、取扱商品数の拡充、用途展開を愚直に進めると。「いずれ成長の限界がくるのでは?」と聞くと、今売れてる商品は10年前に扱っていない商品だったり、当時は全く思いもつかなかった用途で使われたりしていると。

つまり10年後には今扱っていない方品が売れていたり、今使われていない分野で使われるようになったり、縦横様々に展開するのでまだまだ成長余地はある。当分野の成長の源泉は需要を掘り起こし吸い上げる営業部隊にあると。同社は営業に強い自信を持っている。

コンドーテック14) 鉄構資財部門 成長戦略

鉄構資財は寡占市場。同社はフルサトマルカに続く2位。確実な成長戦略は未出店地域の進出。今までもそれで拡大してきている。空白地はまだまだあるので、成長余地は十分あると。以下地図の水色が鉄構部門の拠点。確かに横展開の拡大余地は当面はありそう

コンドーテック15) 足場工事の成長戦略

10年後の柱にしようとているのがこの分野

私も以下理由から期待している

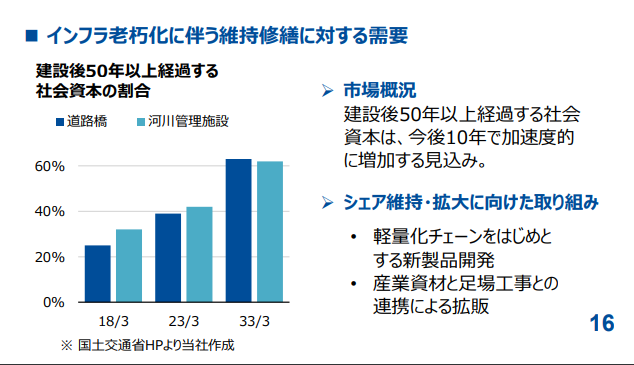

✅インフラ老朽化修繕工事でマーケットが拡大

✅従来は産業資財に入っていた足場工事を独立部門化。柱に育てるべく独立部門化。

✅2019~2021年に関連4社をM&A/子会社化

✅売上順調に成長

コンドーテック16 足場工事2)

初期投資償却・のれん償却が重くまだ利益は出ていないが、上記を除くEBITDAでは既に利益が出ている。BSからのれん残は29億。20年償却とのこと故毎年2億程度か。残りの4億は初期投資償却との計算。こちらは後5年程で償却終わりとの事。消却が軽くなれば一気に利益化する

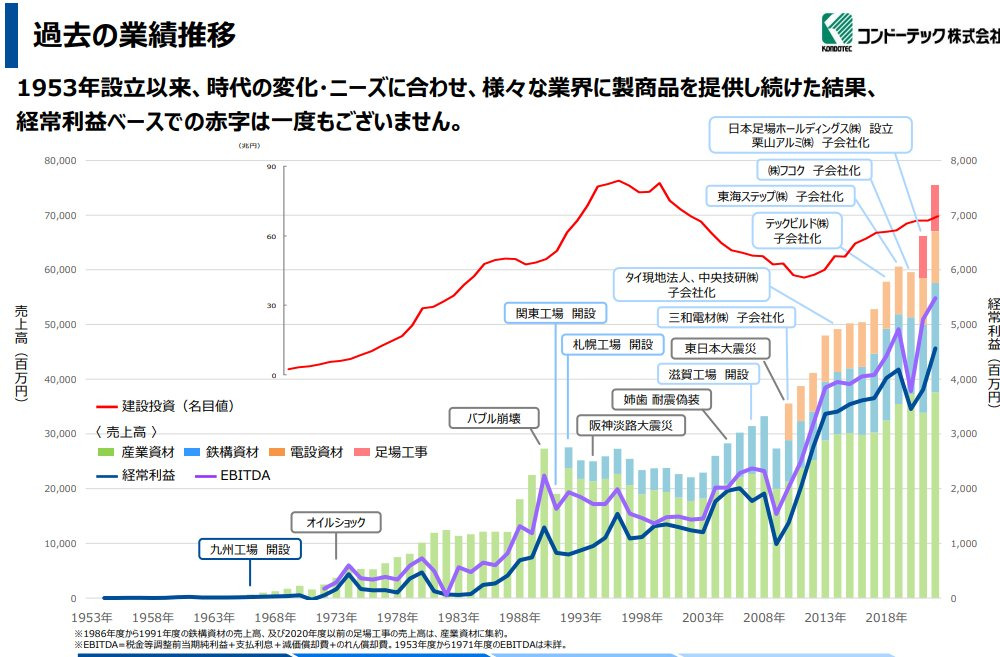

もう一度、棒グラフをしっかり見て下さい。緑の産業資材部門は年々成長。水色の鉄構部門は高利益率で産業資財部門と2本柱に。橙色の電設部門も利益貢献化している。新規事業の桃色の足場部門もEBITDAでは既に利益化、償却が軽くなると大きな柱になる。まさに着実な成長路線とはこの事‼️

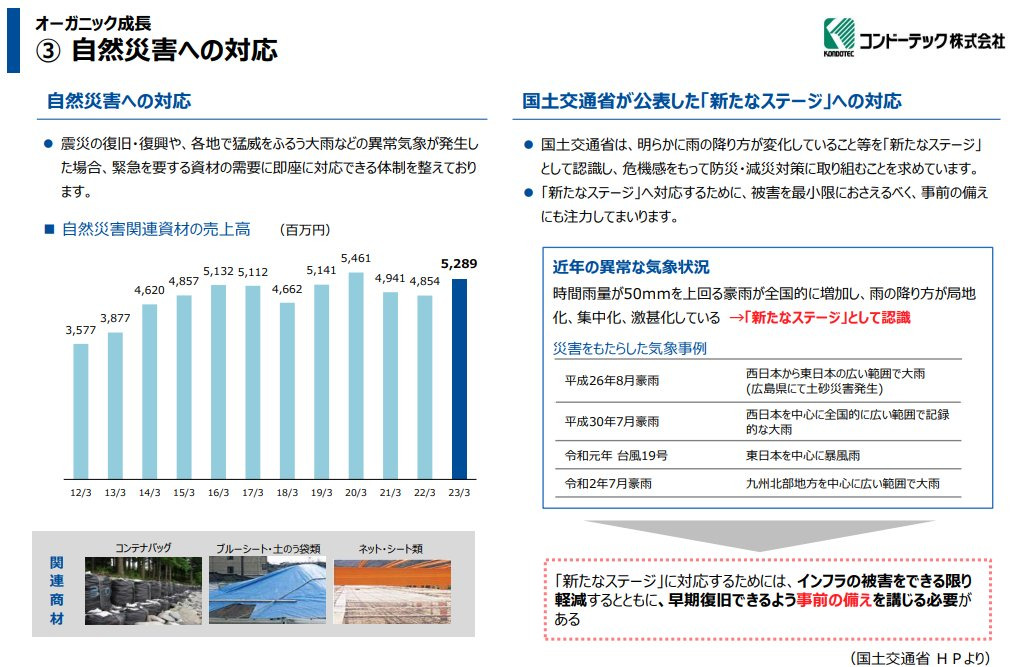

コンドーテック17) 災害銘柄☔🌀

コンテナバッグ、ブルーシート等を扱っている自然災害銘柄でもあります。残念ながら温暖化の影響もあり、自然災害激甚化の流れは続くでしょうから、災害関連資材の売上も増えていく事が予想されます

✅2023年 同社売上高750億円

✅2023年 同社災害関連売上高53億円

コンドーテック18)

近藤勝彦社長インタビュー記事

引用元から記事が見れます。

同社の泥臭い強みが伝わってきます。

こういう会社は強いです!

「コツコツ利益を積上げる安定成長企業」

+「DOE採用」=連続増配企業(13期連続増配予定)

近藤社長のインタビュー記事はこちらから

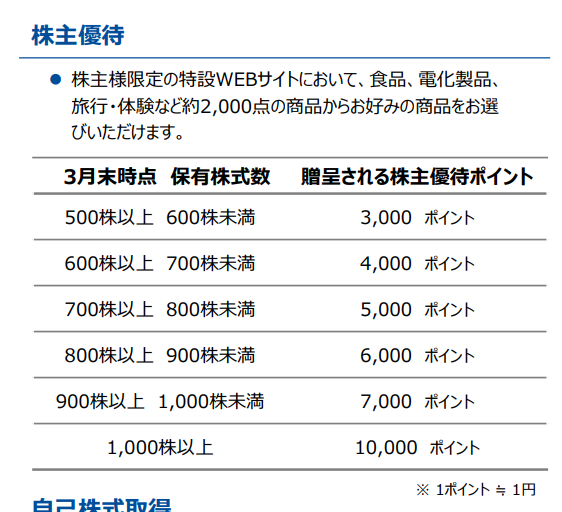

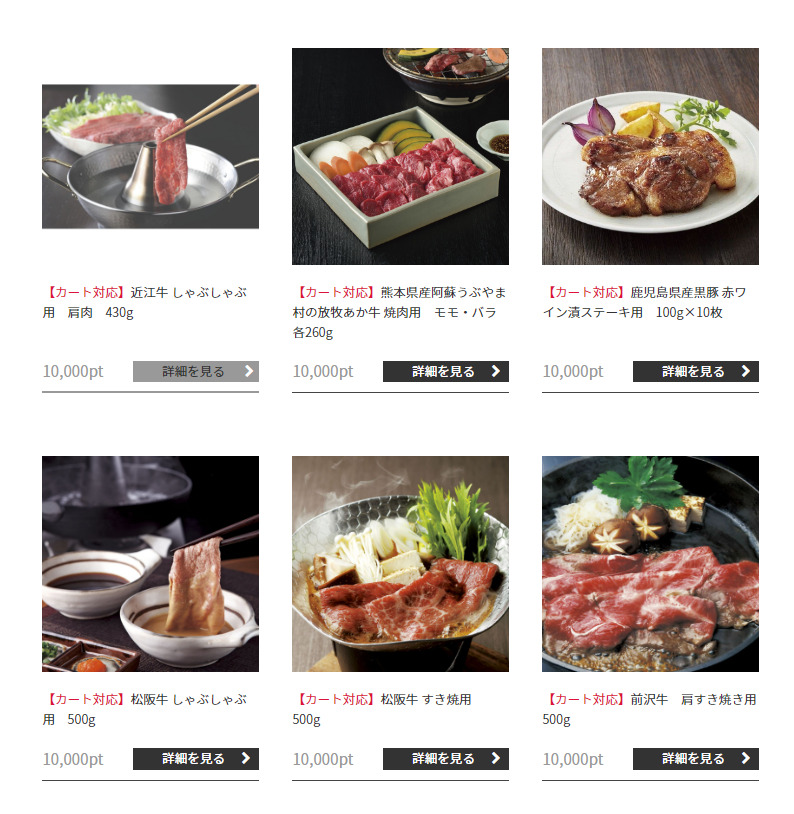

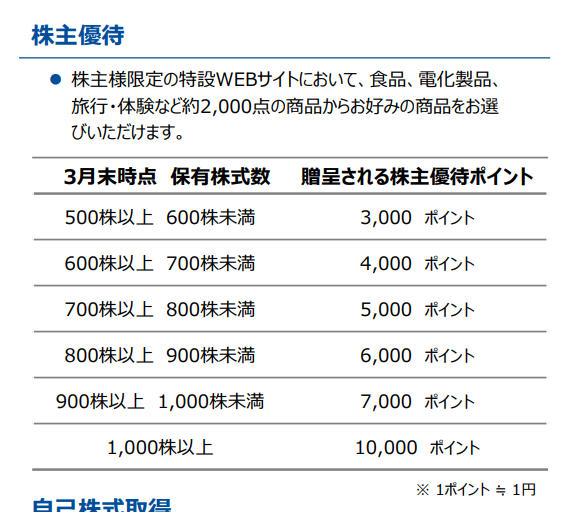

コンドーテック19) 株主優待🎁

保有株数に応じて増える株主優待。以下1万ポイントで貰える優待。1ポイント1円の価値がありません。同額のクオカードや図書カードを貰った方が嬉しいです。同じ金額を出すのであれば、より株主が喜ぶような優待に変更して欲しいです。

コンドーテック 優待🎁

私の熱き思い🔥が近藤勝彦社長と経営陣の皆様にに届くように「コンドーテック QUOカード 」

オリジナルデザインを作成しました

優待を同額のクオカードに変更するだけで株価上昇に寄与すると思われます。コストをかけずPBR1倍割れ解消に貢献する方策ゆえ是非検討して下さい🙏

コンドーテック)足場工事の今後を更に深堀り。IRの方に色々お聞きしました。足場関連の、年間のれん償却は2~3億。のれん以外の初期投資償却は4~5億。これはあと3~5年で消える。仮に、今から新たな投資を行わず事業環境が同じなら5年後のセクター利益は4~5億円になる。

電設資材の利益を超え同社で3番目の柱になる。だが、実際は今後更に設備投資を続け事業拡大に向かって進むと。当たり前ですね。足場工事部門の先行きは明るいと感じた。懸念は人材確保だが同社の離職率は非常に低い💯きっと他社より上手くやるでしょう。この離職率の低さ😳きっと良い会社なんでしょうね。

総会から戻りました。行って良かったです。

① 勇気を出して挙手🙋♂️質問デビュー‼️する

② 終了後受付けで「ヘムです」と伝ると知ってくれていてIRの方を呼んでくれる。いつもお話してる方の上司さんで感じの良い方。私の総会時の質問に補足説明してくれました。追ってtweetします

簡単にまとめると↓

✅ビジネス環境は良さそう

✅成長戦略は既存ビジネスの拡大とM&A。

M&Aを強調していた。同社はM&A巧者だと思う

✅DOE2.5%⇒4.0%を強調

✅社員の雰囲気が良い

おまけ)受付の人も私のtweetを見てくれている模様で、皆さん喜んでくれていた。いつも話しているIR担当者の方はお留守番で残念でした

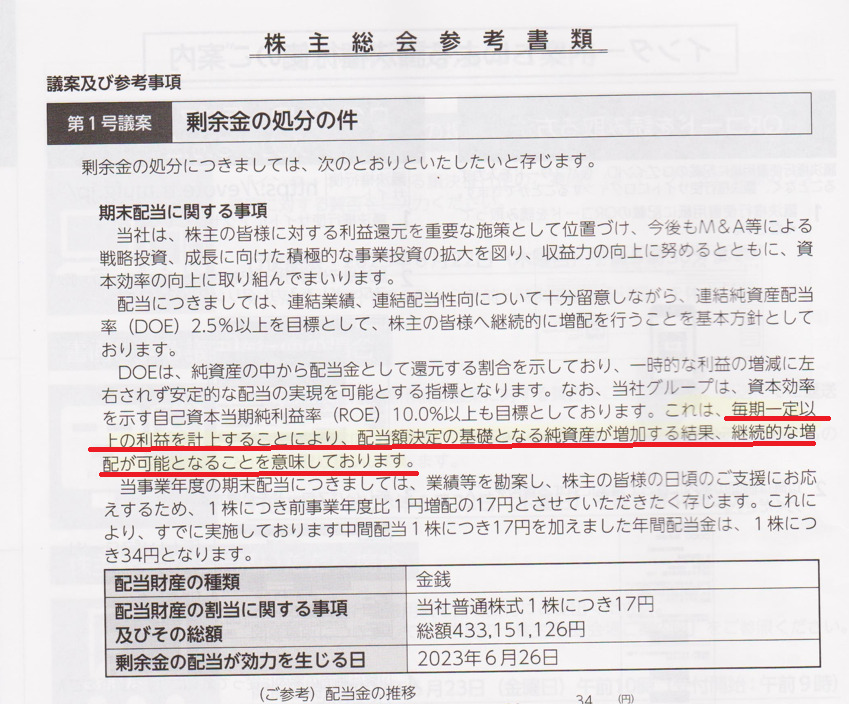

コンドーテック株主総会/ 私からの質問/ ほぼ原文)

当社は時価総額300億にも満たない小規模企業であるが、創業来赤字が一度もなく今期も売上/利益共に過去最高を見込んでいる。13期連続増配予定で今期よりDOE目標を2.5%⇒4.0%に引き上げる等、株主想いで素晴らしい会社だ。

ただ、非常に残念ながら当社の株価は過去5年間 所謂ボックス相場で、指標が大きく上げる中 横ばい圏で推移している。つまり株価の面では株主の期待に応えられておらず、市場の評価を得ていないという事だ。当社のIRは他社と比べて大変素晴らしいと思うが一つ提案がある。

当社の配当政策は「DOE4.0%が目標で黒字であれば結果継続的な増配になる」と読み取れる。これは累進配当宣言ではない。業績の結果として増配しているのだ。今、上場企業で「累進配当宣言」をしている会社は50社にも満たない。

当社は業態も安定成長しておりDOEを採用しているので、実質は連続増配確定企業と言っても過言でない。当社が「連続増配」を宣言する事にデメリットはほとんどない。はっきりとわかり易く配当政策に連続増配を記載する事で、株価の上昇が期待できる。「連続増配宣言」には配当シグナル効果と言って、経営陣から株主への「将来の業績への自信」をメッセージとして送る効果があるからだ。当社は僅か70社のみが選定された日経連続増配株指数に採用された。当社以外の69社は錚々たる顔ぶれで素晴らしい事だ。「連続増配」を配当政策に明示する事で、更なる高みを目指してほしい。今の配当政策はあまりにもったいない。結果が同じなら明示すべきだ。

私は2列目で取締役の皆さんともそんなに距離が離れていないので、表情が見えましたが、皆さん頷きながら聞いてくれていました。伝えたいことは理解して頂いたと思います。

近藤社長のお答えは別tweetであげます。

コンドーテック株主総会/ 社長の回答 / 要約)

・業績を上げる事に100%注力したい

・「配当ありき」ではなくまず「業績ありき」

・順序は「業績があがり」⇒「配当も株価も上る」

・ただPBR1倍割れの状態は好ましくない

・IRの強化対策は行っていきたい

・業績ありきの考えを理解して欲しい。

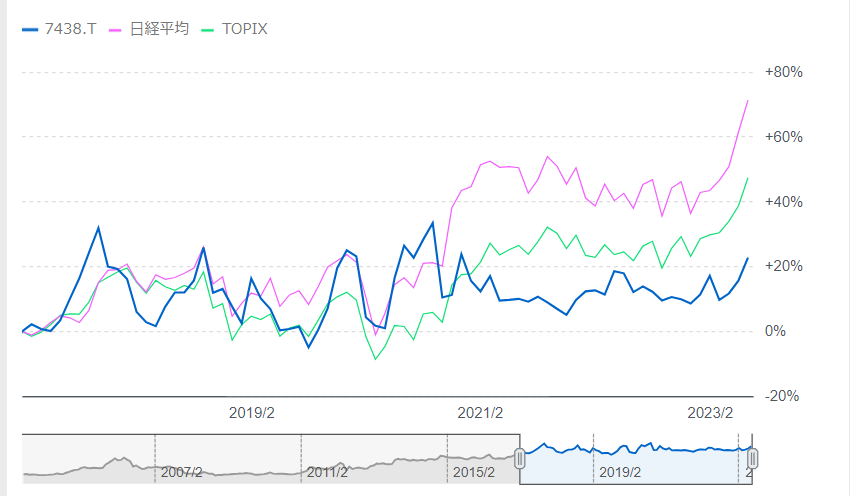

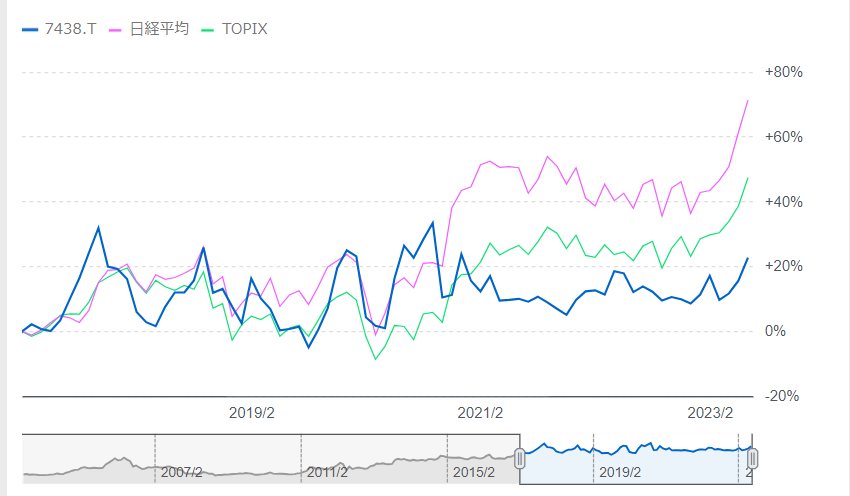

業績に注力の考えは分かるも、私はその業績が株価に反映されていない事を問題視しました (過去5年 同社&日経&TOPIX比較chart)。

株主総会初出席で勢いで質問したこともあり、自分の主張を伝えてだけで満足してしまい、追加質問は出来ませんでした。デビュ―戦にしては頑張った方だと褒めて下さい😅

実はこの話にはオチがあります。総会終了後IRの方とお話した時に、遠慮がちに「一応 連続増配宣言っぽい事は第1号議案とHPに記載しています」と教えてくれました。(ちなみに総会中も、総会後IRの方とのやり取りも 和やかな雰囲気でした)

帰ってから見直しましたが、この1号議案の書き方は連増増配宣言とは言わないよなと思いました。いや、そもそもこれを見て質問したんだからな。

HPの内容もやはり1号議案と同じ内容で、連増増配宣言とは言わないよなと🤔

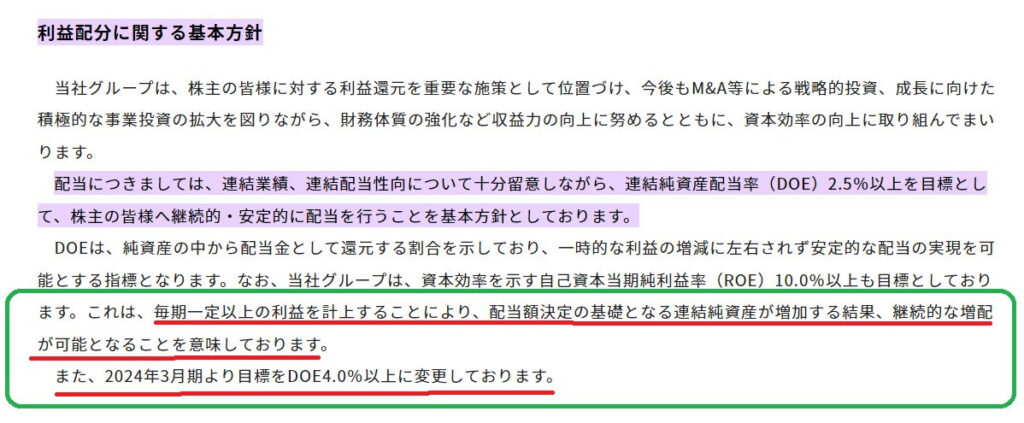

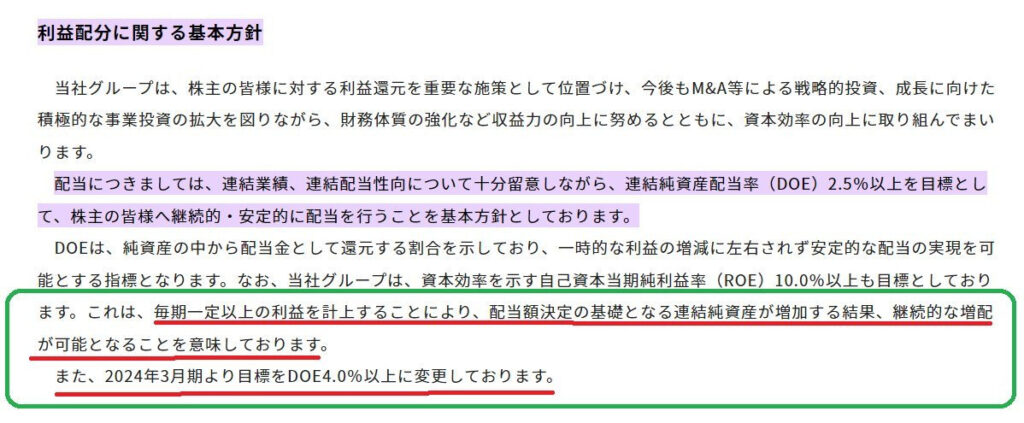

ついでに他の資料も見てみようと、DOE2.5%を4.0%に変更した時に、適宜開示資料を見てみた。

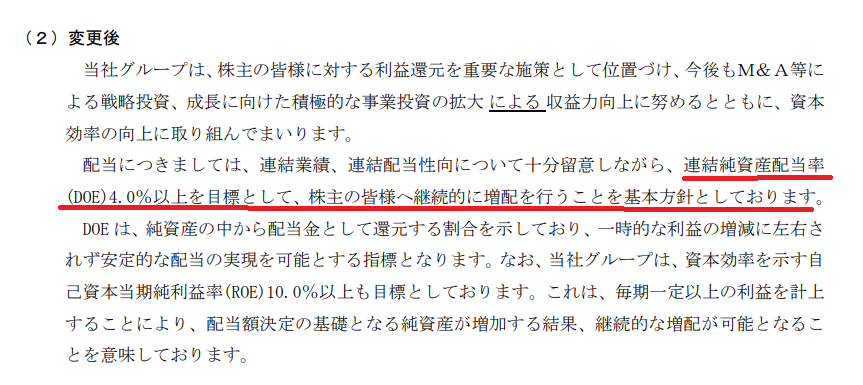

「連結純資産配当率(DOE)4.0%以上を目標として、株主の皆様へ継続的に増配を行うことを基本方針としております」

う~ん🤔😅なにこれ❓

かなり「連続増配宣言」っぽいぞ・・

他の資料も見てみた。以下、直近決算の補足説明資料

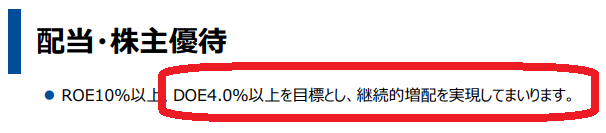

「ROE10%以上、DOE4.0%以上を目標とし、継続的増配を実現してまいります」

う~ん🤔😅これはもう「連続増配宣言」と言っていいのでは😅😅

ちょっと待て、私以外にもう1名が総会で同じ質問をしていたぞ。もう1名の方は複数質問していたが、そのうちの一つは私と同じ事、つまり「連増増配を宣言しては?」だった。そして社長は同じような回答をしていた。この一連のやり取りは何だったんだ😅

で、結局同社の認識はどっちなんだろう・・

同社の開示資料からは「連続増配宣言企業」のように見えるが、少なくとも近藤社長は「業績ありきでその上で増配」と発言されたので、この部分は割り引かないといけません。またこの曖昧さ自体がマイナス評価です。ただ、この事を差し引いても、同社は昨年中期経営計画を上方修正。DOE基準を2.5%から4.0$目標に変更。前期は各社が価格転嫁に苦しむ中、売上UP率以上の利益UP率を達成。ここは大いに評価できます。13期連続増配と全上場企業でTOP100に入る増配記録を続けているのだから私は株主想いの会社と高く評価します。

近藤社長の種々の発言からも、

今後も同社の悲願でもある売上1,000億円を目指し

「産業資財」「鉄溝資産」「電設資材」「足場工事」の既存4部門を更に強固に成長させ、

M&Aを駆使した関連事業への進出に、

手腕を発揮してくれると思います。

このグラフはしっかり見ると凄いですよ(^^)/

私が同社に魅力を感じている理由を改めて整理します

✅1953年の創業以来70年連続黒字

✅上場来29年連続非減配

✅13期連続増配(予定)

✅日経連続増配株指数 採用

✅高い株主還元姿勢

今決算期にDOE2.5%⇒4.0% 目標に修正

✅高い利益率(同行他社比較)

✅寡占エリアのビジネスあり

✅理解しやすい既存ビジネスの強み

✅強い価格転嫁力

✅メーカー機能を持つ併せ持つ専門商社

✅強い営業部隊と20,000社以上の顧客基盤

✅飛び込み営業と休眠口座の掘り起こし

✅自然災害銘柄

✅インフラ老朽化 維持修繕需要の後押し

✅現実的な成長戦略

新規販売先開拓/ 拠点展開 / 海外展開 / M&A

✅低い離職率と福利厚生の充実

✅誰も注目しない超小型株&専門商社

既存ビジネスの強固さと、関連分野へのM&Aによる進出の上手さが光ります。その根っこには、社長の手腕と営業部隊の強さがあるのでしょう。

逆にマイナス点としては、今回の総会のやり取りを通じて同社が「株価に対してやや無頓着」だと感じた事。私はインカム重視ですが、過去5年のこのチャート推移にも関わらず、株価は業績についてくるは意識が弱いと感じる。株価は同社への市場の評価で真摯に向き合うべきものです。

結局今回の総会で同社が「連続増配宣言企業」なのかの確信は持てませんでした。同社には是非、HPの一番目立つところに「ROE10%以上、DOE4.0%以上を目標とし、継続的増配を実現してまいります」と記載いただき、全ての株主が誤解なく連続増配宣言企業だと認識出来るようにしてほしいと思います

最後にこのtweetはIRの方も見てくれると思うので、

もう一つのお願いを。同社の優待は保有株数に応じて増える株主優待ポイント。以下1万ポイントで貰える優待。1ポイント1円と記載していますが、その価値はありません。

同額のクオカードや図書カードを貰った方が嬉しいです。同じ金額を出すのであれば、より株主が喜ぶような優待に変更して欲しいです。優待変更を祈願して私のオリジナルデザイン(QUO CARD)を貼っておきます😁

頑張れコンドーテック!!

総会レポート おしまいです

コンドーテックは良い会社だと思う

✅今まで接した方が皆良い人

✅離職率が異常に低い

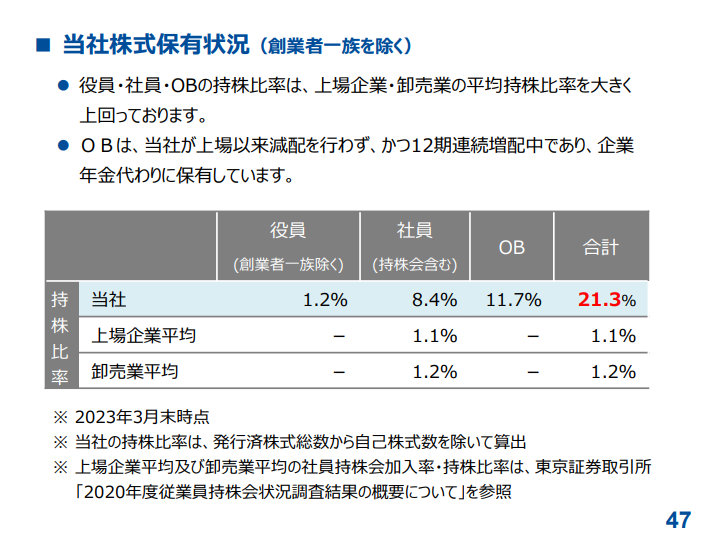

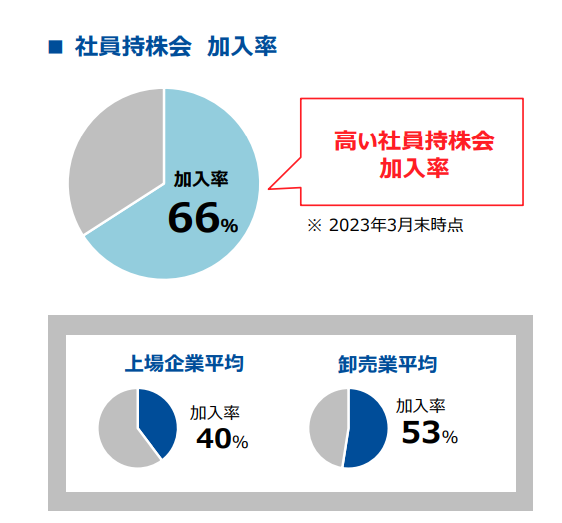

✅持ち株会参加比率が高い

✅総発行株数の21.3%も従業員/OB/役員が持っている

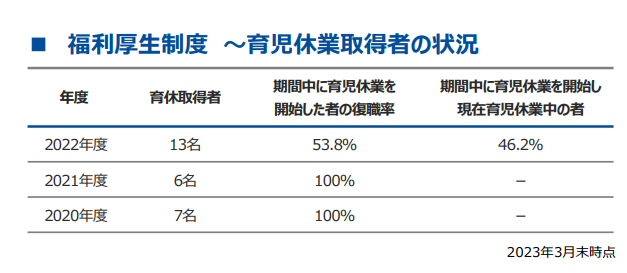

✅育休取得率が高い

儲かってる⇒福利厚生充実&良い雰囲気

⇒社員満足度が高い⇒仕事頑張る&辞めない

⇒会社儲かるの好循環

この好循環の仕組み作りが経営者の仕事だが、近藤社長と営業部隊の皆さんは立派だと思う。会社が4方(従業員/顧客/株主/会社)皆良しを向いている。13期連続増配やDOE2.5%⇒4.0%の引き上げ等中々出来る事では無い。使命を把握しているんだろう。私はこの会社好きだなぁ😊頑張れコンドーテック‼️

ヘムの主力株の1社のコンドーテック(7438)

同社は今期1Qの決算も

売上高+10.1%、営業利益+10.8%、経常利益+9.8%

と安定の増収増益✨でした。

また、四季報最新号の同社のコメントも

ヘムの認識と相違なく、

今後も安心して長期保有できる銘柄だと考えました。

一方近々の株価の動きから同社の相対的割安感は強まっていると判断し、一昨日に同社株を500株追加購入し

保有株は合計6200株となりました。

ヘムは、同社を安心して長期保有出来ると考えています。理由を無理やり3点にぎゅっとまとめると

✅ 強固で安定した既存ビジネス基盤

✅ 地に足がついた確かな成長戦略

✅ DOE採用&累進配当宣言と

「積極的な株主還元姿勢」と「高い配当余力」です。

☆配当面 /連続増配の継続が高い確度で期待できる

・日経連続増配株指数に採用

・上場来減配無しで15期連続増配予定

・DOE採用銘柄で毎年自己資本を積み上げている

・配当性向35.15%と余力十分

→増配を継続する銘柄の株価が長期であがらないわけがありません。

🌟四季報最新コメントの読み解き

━━━━━━━━━━━━━━━━━━━━━━

最高益更新)鉄構資材は大型物件向けが好調。産業資材はアルミ商材含め着実増。鋼材など仕入れ高あるが価格転嫁で吸収。足場は人手不足解消進み外注費削減、採算改善。人件費増こなし営業増益。増配継続。

━━━━━━━━━━━━━━━━━━━━━━

→ この短い文章から同社の事業が極めて順調な事が分かります。同社は4部門制。同社の利益の90%以上は「産業資材部門」と「鉄構資材部門」が占めています。つまりこの2つの部門の見通しが同社の目先の利益に直結します。

四季報コメント「鉄構資材は大型物件向けが好調」

素晴らしい事です。この分野は同社と最大手の「フルサトマルカ」で寡占状態。価格転嫁力も強く、過去は拠点開設と合わせて商量を拡大させています。まだまだ面展開の余地があり、今後も着実に業績を伸ばしてくれると思います。

四季報コメント「産業資材はアルミ商材含め着実増。鋼材など仕入れ高あるが価格転嫁で吸収。」

→2期前に買収した子会社「栗山アルミ」の効果が出ている事が分かります。本当に地に足がついたしっかりとした会社で成長戦略が堅実です。現在の事業と関連のある企業をM&Aで買収。同社の強い営業力で拡販。5万点以上という圧倒的品揃えと、20,000社以上の顧客基盤を持つ。上記に飛び込み営業を徹底的に行う営業部隊が組み合わされ、強固なビジネスモデルを作っている。地道に関連企業を買収し、品ぞろえを増やし、愚直な営業活動を行う。1953年の創業以来70年連続黒字の業績に繋がっている。また、ニッチ製品を圧倒的な品揃えで、ワンストップで購入できる利点を強みにしており、価格転嫁力が強い事も特徴。実際インフレ下の前期も増収率を増益率が上回っています。

四季報コメント「足場は人手不足解消進み外注費削減、採算改善」

4部門のうち唯一黒字化していない「足場工事部門」は同社の成長戦略分野。2019年~2021年に関連4社を買収。初期投資償却・のれん償却が重くまだ利益は出ていないが、上記を除くEBITDAでは既に利益が出ている事も心強い。償却が終われば一気に黒字化が見込まれる。ネックとなっていた人手不足の解消が進んでいる事もプラス。今後もインフラ老朽化修繕工事で足場工事の需要増が見込まれることからも先行きは明るい。ちなみに足場工事の潜在顧客は、「産業資材と鉄構造資材」の顧客と被っています。同社は本当に堅実で確度の高い成長戦略をとっています。4本目の利益の柱に成長させてくれる事でしょう。

四季報コメント

━━━━━━━━━━━━━━━━━━━

大阪本社・倉庫棟は環境に配慮した省エネビルに建て替えを計画、25年6月竣工予定。市内に点在するグループ企業の拠点を集約、物流面でも効率化図る。

━━━━━━━━━━━━━━━━━━━

同社は離職率が極めて低く、育休取得を積極的に推奨、持ち株会の参加加入率も66%(上場企業平均40%)と大変高いです。またヘムが接した同社の社員の方は人間性がとても良いと感じた方が多かったです。良い会社には良い社員。ヘムの印象は同社は、従業員も株主も大切にする会社です。

本来であれば本社の建て替えは株主としては「そんな事にお金をかけられても・・・」と思うところなのですが「従業員のモチベーションアップ」を大きく意識しているところ(同社はそういう会社です)「グループ企業の拠点集約と物流面の効率化」もきっちり考えている事から、長期ではプラスと考えてよいだろうと好意的に見ています。

本社建て替えについて同社がどう考えているのかは、後日IRの方に問い合わせたいと思います。

コンドーテックの分析をヘムより詳細に行った投資家はいないと自負しております。以下ブログに詳細の分析記事をまとめていますので、宜しければ見てください。

コメント