2024年2月に投稿したコンドーテックに関する分析記事のまとめです

ヘムの全保有銘柄で構成比2位

「コンドーテック(7438)」3Q決算から、今後の増配にも業績の成長にも期待できると考え、300株買い増し。総保有数は7,300株に。買い増しを決めた理由は

1⃣ 今後の増配確度⛄

2⃣ 価格転嫁力📈

3⃣ 新規事業である足場部門への期待🏗️

の3つ。

今日は「今後の増配確度」に就いてポストします。

🌟今後の増配確度に就いて

✔️ 結論:ヘムは現在の配当金40円が6年後には72円程度になっていると予想。配当が+80%になるのに株価が上がらない訳がないと考えたから。

✍現在の同社に配当に関する情報

🍀配当利回り3.29% / 配当性向35.19%

🍀上場来29年連続非減配

🍀業績は長期に渡り増収増益基調

🍀13期連続増配(予定)

🍀日経連続増配株指数 採用銘柄

🍀累進配当政策採用

🍀配当政策にDOE採用で毎期自己資本を積み上げ

これだけでも、増配継続のあらゆる条件が揃っていますが「✔️ここからが大事です」

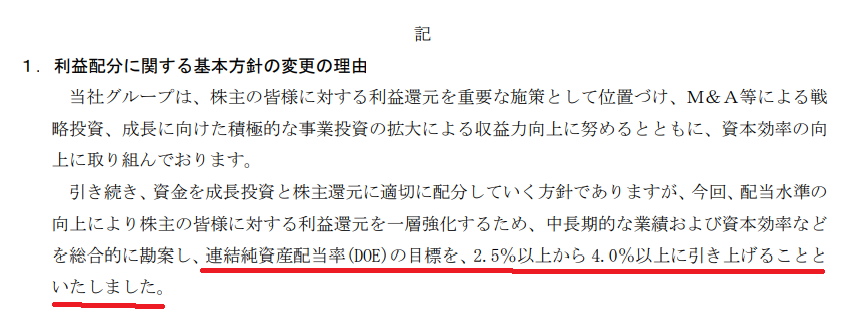

同社は2023年5月12日に「DOEの目標を2.5%⇒4.0%への引き上げ」を発表しています。一方今期配当予想の40円では計算上DOEは2.8%以下です。(正確なDOEは期末のBPSが決まらないと計算出来ないので2.8%以下と表現)

⚠️なお、IRに問い合わせたところDOE 4.0%は「目標」であり、今期に必ず達成するという訳ではなく段階的に引き上げていく予定との事。

今後、DOEを2.8%から4.0%まで引き上げるという事は、例え自己資本が増えなくても、配当は43%はアップする(1.43倍)という事になります。

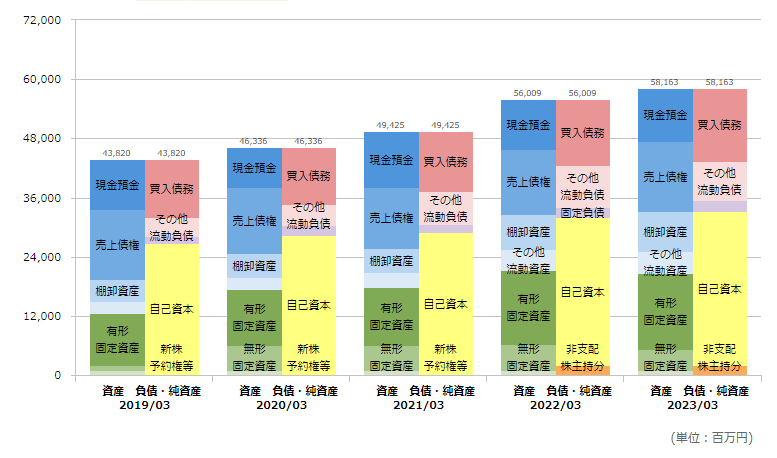

一方、同社の

🍀過去の自己資本の推移(以下棒グラフ参照)

🍀ROE(予想) 8.81% > DOE2.8~4.0%

🍀過去の業績推移(長期に渡り増収増益基調)

🍀今後の成長戦略

から今後同社の自己資本が成長しないという想定はかなり無理があります。今までこんな風に自己資本が伸びていて、ROE8.8%はDOE目標の4.0%を楽に上回っているのですから、普通に考えれば自己資本は今後も積み上がります。

つまり今後は

━━━━━━━━━━━━━━━━━━━

* DOE2.8%⇒DOE4.0%📈

* 自己資本の成長📈

のWのエンジン🚀🚀で

増配していく事になります

━━━━━━━━━━━━━━━━━━━

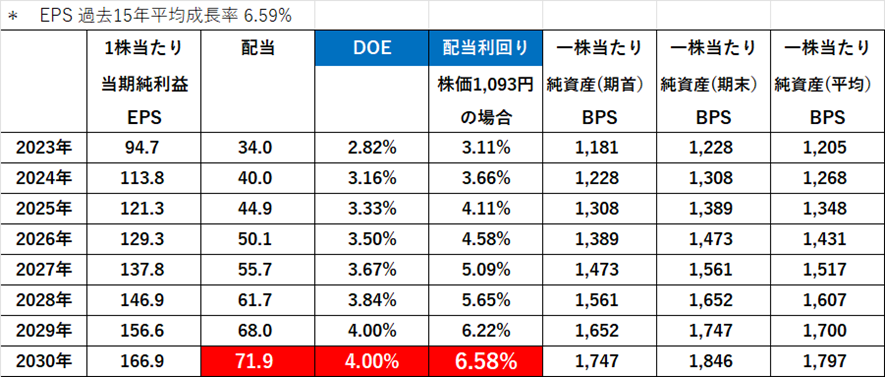

以下は今後の同社のEPSの成長率は過去15年平均と同じ6.59%とし、DOEを2029年まで段階的に4.0%まで引き上げるとした場合のシミュレーション。株価が今と同じ場合は2030年の配当利回りは6.59%になります。

配当利回り6.6%の割安銘柄なんてある訳がないので、株価は1.5~2.0倍位になって、配当利回りは3.3%~4.4%の間位に落ち着く事になります。

受け取り配当&配当再投資を合わせると、6年間の総リターンは2倍位になるのではと予想しています。仮にこの予想が外れても総リターンが1.5倍になる位でしょう。

6年間の総リターンの

🍀メインシナリオが2倍

🍀上振れすれば2.5倍

🍀見通しが誤っていれば1.5倍

「コインの表が出れば勝ちで、裏でも勝ち分が少し減るだけ」のゲーム🪙

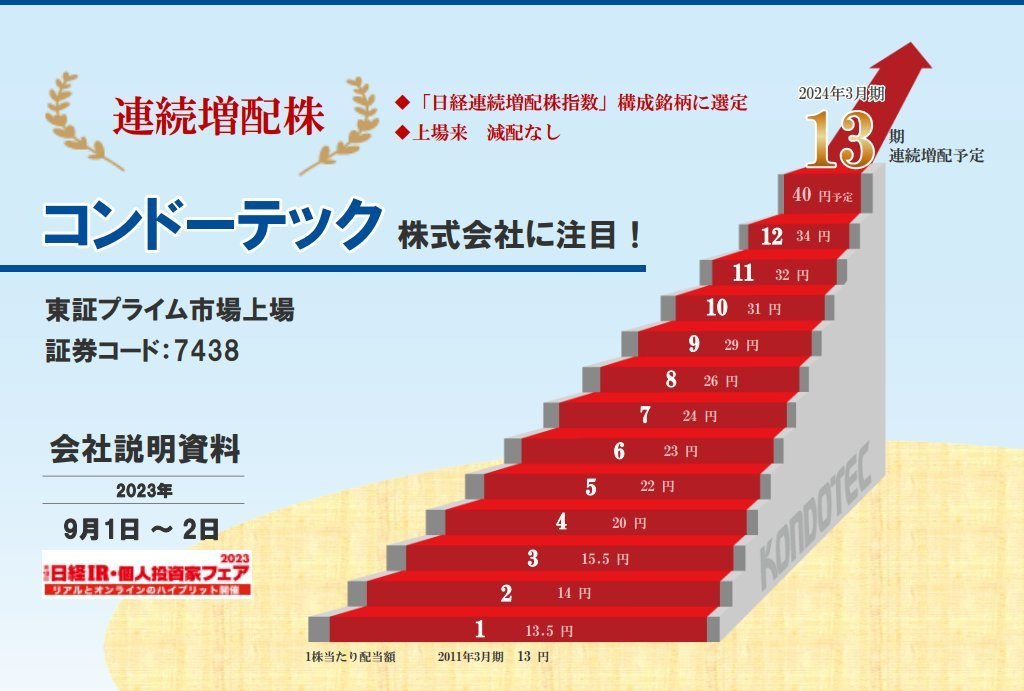

少し話は変わりますが、以下は日経IR・個人投資家フェアーでのプレゼン資料の1ページ目です。「13期連続増配予定」と「日経連続増配株指数採用」である事をめちゃくちゃ自慢していますね😆1ページ目にこれですよ。多少の業績の落ち込み程度では意地でも増配を続けるでしょう。

なお、同社の魅力は「増配の期待度」だけではなく、ビジネス基盤そのものにもあります。同社の価格転嫁力にも表れているように、しっかりとした「堀」と「参入障壁」を持ち、今後の成長期待もあると考えていますが、その辺りは次回のツイートで書きたいと思います。

✨引用元は大石内蔵助良雄さんのコンドーテックの定性分析です。

@akouroushi047

最後に同社の特徴を箇条書きしておきます。

✅1953年の創業以来70年連続黒字

✅上場来29年連続非減配

✅13期連続増配(予定)

✅日経連続増配株指数 採用銘柄

✅高い株主還元姿勢 / DOE2.5%⇒4.0%目標に引上げ

✅高い利益率(同行他社比較)

✅寡占エリアのビジネスあり

✅理解しやすい既存ビジネスの強み

✅強い価格転嫁力

✅メーカー機能を持つ併せ持つ専門商社

✅強い営業部隊と20,000社以上の顧客基盤

✅自然災害銘柄(能登地震)

✅インフラ老朽化 維持修繕需要の後押し

✅M&A巧者

✅現実的な成長戦略

新規販売先開拓/ 拠点展開 / 海外展開 / M&A

✅誰も注目しない超小型株&専門商社

✅PER10.7 /PBR0.94 / 自己資本比率53.8%

✅ROE実績7.72% / 予想8.81%

色々あげすぎて話がぶれますね。

次回は同社の「価格転嫁力」についてです

おしまい

「コンドーテック(7438)」の分析その②

= 価格転嫁力📈=

✅コンドーテックの価格転嫁力を示すデータ

人件費、材料費、物流費あらゆるコストが上昇する今の環境下で「価格転嫁力」は企業選定の上で非常に重要な要素。コンドーテックの価格転嫁力についての考察。まずはファクトから。

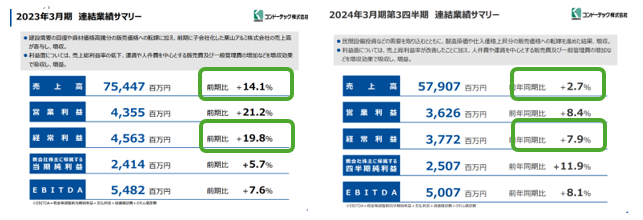

🍀コンドーテックの2023年3月期の決算内容

売上高 前期比➕14.1%

営業利益 前期比➕21.2%✨

経常利益 前期比➕19.8%✨

🍀コンドーテックの2024年3月期 3Qの決算内容

売上高 前期比➕2.7%

営業利益 前期比➕8.4%✨

経常利益 前期比➕7.9%✨

前期も今期も売上高のUP以上に利益がUPしており

価格転嫁力がある事が分かる。

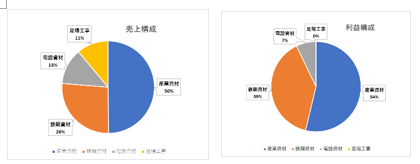

✅同社のビジネス構成

左の円グラフが売上構成、見後の円グラフが利益構成。青色の「産業資材」と橙色の「鉄構資材」で9割以上の利益を稼ぎ出している。足元の業績はこの2つの部門を見ればよいという事。

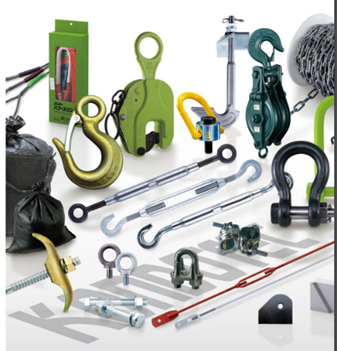

✅なぜ「産業資材部門」が価格転嫁力があるのか?

産業資材はこんな商品。つまり、超ニッチな資材で、もの凄い種類数。顧客はホームセンター、問屋、金物屋等。顧客の要望はもの凄い種類の産業資材をまとめて扱ってくれる商社。1社から全てを買いたい。コンドーテックの強みは5万点の品揃え。

こんなニッチな商品を5万点も取り扱うのは同社だけ。他社も大手もやりたくない。顧客は少しくらい値段が高くてもワンストップを重視する。ここが「参入障壁」で価格転嫁力が強い理由。

もう一つの強みは飛び込みを得意とする営業部隊。1人当たり「月平均1社の新規開拓」+「年平均10社の休眠顧客の掘り起こし」を実施。これを積み重ねて顧客が2万社以上、営業活動によるニーズの掘り起こしで取扱商品5万点以上。非効率化だが簡単に真似が出来ない。こういう会社の底力は強い。

同社取り扱い商品の30-40%は自社製品。建材・住設資材市場は顧客が多用で、専門商社からの購入が一般的。コンドーテックはメーカー機能も持つ専門商社。強い営業部隊がニーズを組み上げ、自社で製造出来るものは作ってしまう。その商品を自社ルートで卸すのだからかなり有利✨自社の強みを活かせる商品だけは自社でやってしまうイメージ。当然 自社製品の利益率は高い。

✅なぜ「鉄構資材」が価格転嫁力があるのか?

以前なぜ価格転嫁力があるのかIRに聞いてみた。その理由はシンプルで

✨寡占市場である

最大手はフルサトマルカ。同社は2番手。

✨ニッチ商品で建築コストに占める割合が低い為(10%未満)顧客側が価格に寛容

✨自社製品が多く利益率が高い

との事だった。寡占市場であまり競走が激しくない模様。

以上が同社の「価格転嫁力」が強い理由。既存ビジネスに「堀」があり、ブルーオーシャンとも言える時の流れの遅い分野でのビジネスを行っている為、長期に渡り業績が安定している。DOE採用と業績安定は投資家にとって非常に望ましい組み合わせ。

前回の考察(引用元)と併せて

今後も長期に渡り増配継続確度は高い。

次回は同社の成長分野「足場部門🚧」のポテンシャルについて。キーワードは「マーケットの拡大」と「減価償却」🤗

「コンドーテック【7438】」の分析その③

= 足場の将来性 =

✅足場部門ってどんな仕事🙄

2019年より足場会社3社を立て続けに買収

・テックビルド株式会社 17拠点

・東海ステップ株式会社営業所 15拠点

・株式会社フコク営業所 5拠点

今後はマンション等の高層建築物や橋等の老朽化が進み足場工事需要が増える。同社の鉄構資材販売先や産業資材販売先が、見込み顧客である事からシナジー効果も見込めると考え当分野に進出。

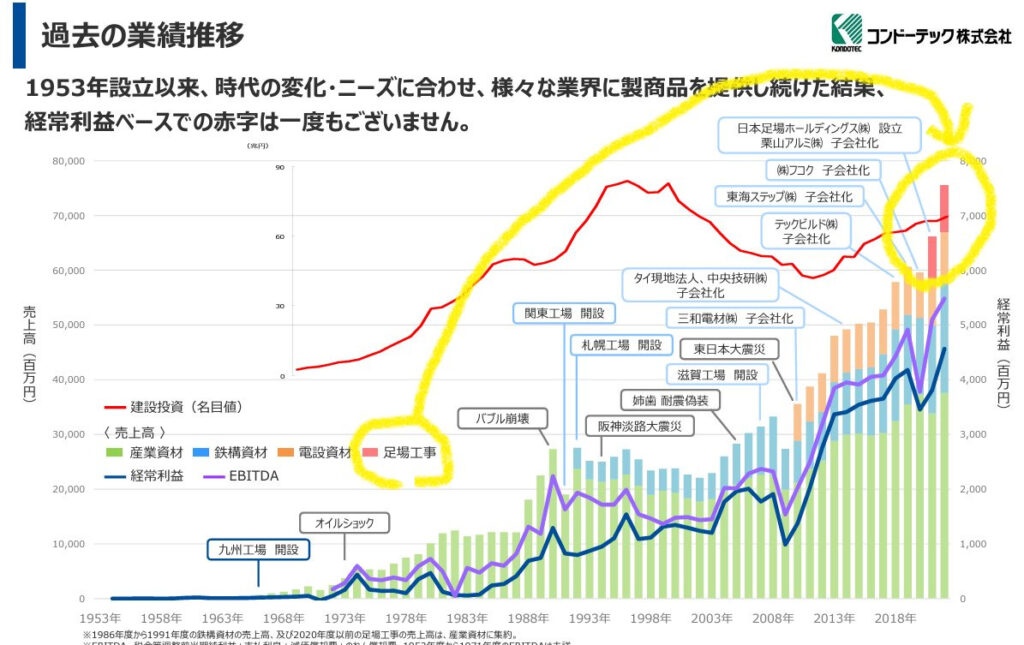

以下棒グラフ📊を見れば同社の歩みが分かる。

・祖業は薄緑色の産業資材部門

・1990年代前半に水色の鉄構資材部門がスタート

・2010年に三和電材を買収し橙色の電設資材部門がスタート

・2019年以降3社を買収しピンク色の足場部門がスタート

4部門とも順調に成長している。同社はM&A巧者でシナジーが見込まれる分野のM&Aで成長している。今日は4番目の柱として期待される「足場部門」のポテンシャルに就いての話

足場部門は前期で既に全社に占める売上構成比は約11%でヘムは当分野の今後の成長に期待している。

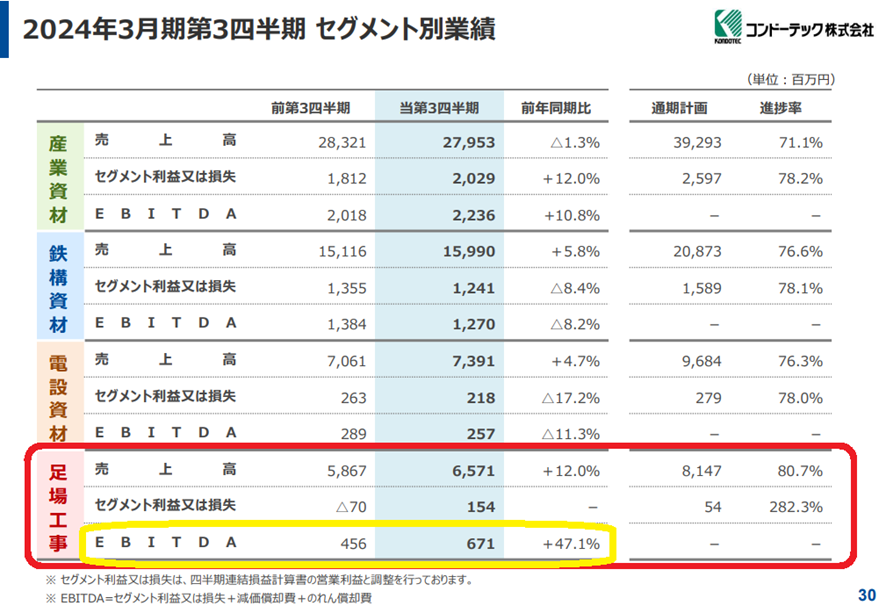

✅足場部門 セグメント利益

初期投資償却・のれん償却が重くまだセグメント利益は今期3Q時点で1.54億円で全社利益に占める割合は4.2%。ところが償却を除くEBITDAベースでは既に6.7億円の利益で全社の15%を占めている。BSからのれん残は29億。20年償却とのこと故毎年2億程度か。残りの4億は足場購入に伴う初期投資償却。こちらは後5年程で償却終わりとの事。消却が軽くなれば一気に利益化する👏

✅足場ビジネスの魅力

同社は足場をメーカーから購入。その足場を使って「工事」を行ったり「足場のレンタル」をしたりしている。足場は5~7年程度で償却している模様だが、実際は20年以上使える。つまり償却が終わっても利益を生み続ける。今は投資フェイズだが回収フェイズに入ると一気に利益化する。

足場工事自体が成長分野である事、同社の鉄構資材・産業資材の客先が「ゼネコン」「工務店」でシナジー効果が狙える事から、今後の成長に期待できると考えた。

仮に成長を諦め足場の新規購入を今すぐストップしたとして足場の償却が終わる5年後にはセグメント利益は6億円程度になる。同社の前期経常は45.6億円。これだけでも、それなりの成長要因。ただ足場は今後の伸びが期待できる分野。同社も積極的な設備投資を行っている。

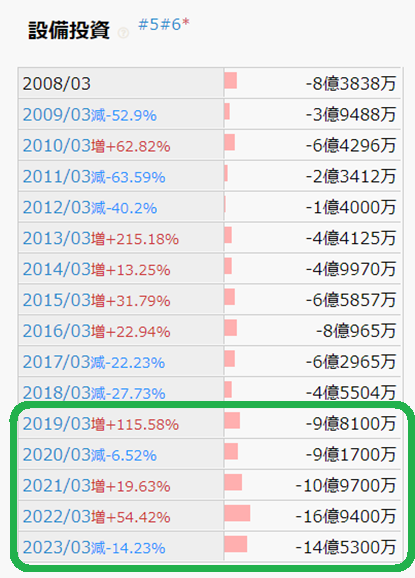

✅足場への投資

以下は同社の設備投資。明らかに2019年以降に急増している。2019年は同社が足場部門に参入した年。以降設備投資額は年々増加している。従来6億円程度であった設備投資額が直近では約14.5億円。ヘムはこの差額のかなりの部分が足場の購入ではないかと考えている。同社が足場部門の成長に大きな期待を持っているという事かと。

足場の購入は、建設不況で工事が無くなると償却だけが残るリスクはある。ただ、足元3Q決算の売上高は前期比+80.7%。40年以上の老朽マンションは20年後に3.5数倍にふえる。足場の償却期間は5~7年程度と短期間である為リスクも限定される。リスクと期待度では期待度の方が大きいと判断。

なお、同社は足場のレンタルも行っており、売り上げを増やしている。前期は足場工事の中でのレンタル売上比率は6%であったが今期は7.8%に上昇。レンタルは利益率が良い。

レンタルと工事の両方で使用できるので、購入した在庫を遊ばせる可能性はAsova等のレンタル専業と比較すると低い。

✅買収足場会社の減損処理

同社は前期(2023.3期)買収した足場会社の1社「株式会社フコク」に対して6.11億円の減損処理を行っている。これは足場の将来性の見通しと逆行する処理に思え、同社IRに問い合わせ。

少し長いが以下同社からの回答。要約すると業績は好調だが元々の見立てが強気すぎたから減損。ただ需要は回復で業績も堅調。足場部門は土木・橋梁やレンタルの拡大に向けた機材投資額を想定より増やし事業拡大に取り組んでいる。

以下IRからの回答原文

お問い合わせいただきました株式会社フコクの減損理由についてのご質問につきまして、株式会社フコクにおきましては、株式を取得した際に超過収益力を前提にしたのれんを計上しておりました。しかし、買収後にコロナ禍となり、コロナ禍による事業環境悪化の影響を受けたこともあり、業績が買収当初策定した事業計画を下回っている状況であったため、中期的な事業計画の見直しを行いました。その結果、引き続き好調が予想される土木・橋梁やレンタル拡大による業績拡大を見込むものの、買収時に想定していたほどの超過収益力が見込めなくなったため、2023年3月期に、のれんの一部を減損損失として計上しております。

なお現在は、コロナも落ち着き、大型案件を中心に需要も回復してきており、業績は堅調に推移しております。また今後の成長分野への投資として、土木・橋梁やレンタルの拡大に向けた機材投資額を想定より増やし事業拡大に取り組んでおり、買収時に見込んでいたほどの超過収益力はないものの、超過収益力は引き続きあると考えております。そのため、のれんの減損につきましても全額ではなく一部にとどめております。

⇒ 上記からヘムは同社はマーケットには強気で成長余地は十分と判断。前期6.1億の のれん減損は一過性。また、今後の投資のメインである足場自体の購入は償却期間も5~7年程度と思われリスクは限定。「工事」「レンタル」の兼業の強み、産業資材・鉄構資材の顧客が潜在顧客である事からのシナジー効果、老朽化が進む日本の土木・橋梁・高層マンションの修繕からくるマーケット自体の伸びを総合して、当部門の今後には期待が持てると判断した

長くなったがコンドーテックの分析記事は今回で終了。同社を主力にした最大のポイントは、5~7年後までの増配確度が極めて高い所。2030年にヘムの見立て通りになっているか🙄ヘム自身も楽しみです😊

おしまい

コメント