ヘムの勉強になるシリーズ📚「暴落 😱深堀り編」

今日の下落はどう感じましたか❓日経平均は直近高値から10%の下落です。経験則的に十中八九は押し目局面だと思ってますが、この後イランとイスラエル報復の応酬となり収拾不能になんて事になるかもしれません。

どうなるか等は誰にも予想出来ないのです。

だからと言ってこの程度「不安定さ」の度に

(こんな事は今までに何度もありました)

安全を見てポジションを縮小したりヘッジをかけていれば何度 底で売った愚か者になる事か分かりません。

以下の「暴落が来たら貴方(普通の個人投資家)はどうなるのか❓」の考察は以前ポストした内容をアップデートしたものですが、今なら目の前に「恐怖」があるのでより具体的に考えられると思います。

日経が4万円越えで一度は過去最高に膨らんだ含み益が無くなるかもしれない。このままではマイナスに突入するかもしれない。そうなって初めて狼狽売りする投資家の気持ちが分かる事でしょう。人は極限状態では、例え損失を確定させてでも、愚か者であっても、目の前の恐怖から逃げ出して楽になりたいと思うものなのです。暴落の買い向かいとは、そうたやすいものではないのです。

それでは「暴落が来たら貴方(普通の個人投資家)はどうなるのか❓」の考察です。

✅最悪のパターン 限界まで耐えての陥落売り🥶

中級者以上に多いパターン。上級者でもこうなる事がある。押し目買いの効力は十分に理解していて、暴落初期で果敢に買い進む。中盤で資金を使い切る。終盤で莫大に膨らんだ含み損に耐えきれず全売り。暴落初期・中期の買い向かいは傷口を広げただけとなる。正解に近い対応をしていたのだが結果は天と地の差。

対策1)Cash Positionは大事

ヘムの投資仲間でかつて元証券会社勤務のウッディーさんのお話。リーマン時多くの顧客の中で買い向かえたのは潤沢なCash Positionをキープしていた僅か2人だけだった。感覚的にはチャイナショック級で5割の個人投資家が退場し、リーマン級で9割が退場したと。

対策2)凧の糸は出し切るな

資金投入のシミュレーション不足。感覚ではダメ。暴落時にPERは役に立たない。ヘムの場合は歴史上最安値でリーマン時とコロナ時の2度しかタッチした事がない日経PBR0.8で底値と想定して分割資金投入プランをたてる。

対策3)メンタル面の強化

平時は以下のような発言をしている投資家もほとんどはメンタルがやられる

・暴落はバーゲンセールなのだから買い向かう

・長期だから目先の株価は関係ない

・受け取り配当重視だから大丈夫

暴落時は日常生活ではありえない金額が毎日溶けていく。仮に投資資産3,000万円の人なら、僅か1ヵ月で1,000万円の損失なんて事になる。リーマン級なら数か月で1,830万円の損失。頭はくらっとし、足元がおぼつかなくなり、メンタルがやられたような状態になる事も。

「日常生活にも支障がでる。投資より健康と普通の毎日だ。このままでは精神面でやられてしまう」と感じ出し「全ての株を精算して損失を確定させたい。相場から逃げ出したい」という欲求は極大化する。

理屈では暴落時に買い向かうべきだと分かっていたのに、暴力的な下げにメンタルが耐えきれず陥落する。そうまさに「陥落」する。実際にリーマンではこのパターンで退場した人を多く見てきた。このようにして退場した投資家の金銭的&精神的な傷は大きく、トラウマとなる。こうして投資家は市場から退場していく。

✅被害が大きいパターン② 強制退場🥶

普段からレバをかけすぎ。階段を上がるような上昇相場で散々利を乗せたがビルを飛び降りるようなナイアガラで全てを失う。両建てなども必要だろうがタイミングが難しい。そんな事はほとんどの人は出来ない。あの清原さんでさえ両建てでは何度も大怪我をしている。

暴落かもと思ったうちの10回に9回は切り返す。その度にヘッジをかけていれば、機会損失の方が大きい。よく1割下がったら大けがする前に売れば良いという人がいるが詭弁。そんな事をしていたら10回に9回は「底で売った愚か者」という事になる。投資の世界で、2回も3回も失敗して同じ手法を取れる人間など居るわけがない。

リーマンとコロナ時は、信用組の退場割合が最も大きかったのは言うまでもない。

✅まだましなパターン 前半で逃げる

リスク許容度が小さく、暴落の初期で手仕舞いやポジションを落としていくパターン。初心者に多いパターン。ただし暴落かもと思ったうちの9割は切り返すので、機会損失は大きい。結局は何もしない気絶投資法の方が長期では成績が良いが、機会損失をしまくっても暴落をもろに受けない事で精神的な安定は得られる。

例えば「直近高値から10%の下落で売り&直近高値に戻ったら買い戻し」というルールを作っておく。大けがはしないが、小さな傷を何度も、何度も追う事になる。10%下がって売って、10%上がって買うのだから当たり前。ヘムにはそんな手法は無理だが絶対安全運転と考えるならこの手法はありかも。

横で10%下落で買い向かった人の武勇伝を何度も見ないといけない。上記では10%は小さな傷と言ったが、それは50%下落と比較した場合。何度も10%の損失を出す取引を本当に出来るのか。やはりヘムには無理。

✅実は優秀な方のパターン 気絶投資法

気絶投資法。何もしない。投資信託の積み立てだけは継続とか。暴落はもろに喰らう。特に技術も相場観も必要ない。ひたすら積み立てを継続してHOLDするのみ。個別投資家が普段下に見ていた「インデックス積み立て投資家」に結局負けるのはここが大きいと思う。

リーマンを乗り切った人はこのパターンは一番多かった気がする。証券口座も何も見なかったと。

ただ、こんな事が出来るのは投資割合が極端に低い人が多い。金融資産3,000万円で投資に回しているのは500万円だけ。要は極端にキャッシュポジションが大きい人。暴落は乗り切れるであろうが、これでは投資で人生を変える事は出来ない。「なくなっても良いお金で投資をしたら良い」という人がいるが、そんな僅かなお金では、投資から受ける恩恵が小さすぎる。本末転倒。ある程度のリスクを取らずにリターンなど得られない。結局は暴落は正面から喰らうしかない。それが嫌なら小遣い稼ぎ程度の投資をすればよい。銀行預金の金利は0高くても0.3%。投資の益回りはPERの逆数で見て過去平均で約7%。暴落が嫌ならこの7%の益回りを諦めればよい。ヘムにはとても愚かに見えるが暴落時に狼狽売りするよりはましなのかもしれない。

✅最高のパターン 奇跡的な実力者

信用売りと信用買いを駆使して下落相場でも儲ける。まさに最高のパターン。ヘムにはとても想像できないが、そのような方もおられるのでしょう。知力・経験・胆力を求められるのだと思う。浅いコメントで恐縮💦よく分からないのでコメントのしようがない😅

本当にそんな人がいるのかも分からない。

✅凄腕投資家バージョン

平素からフルポジ。そもそも銘柄選定力と胆力が凄い。暴落理由を冷静に分析しポートフォリオを組み替える。暴落局面のそれぞれの場面でより下げるである銘柄を売り、この局面でも下落幅が抑えられそうな銘柄や反発が期待できる銘柄を買う。これを繰り返す。もちろん大きな傷を負うが、その傷口を最小限に抑えようと努力する。

「暴落下でこんな事が出来るのか?」と思う事を平然とやり遂げる。ヘムはこれが個人投資の究極系だと思っている。実際に相場にはこのような人が多くいる。要するにフルポジだけど、傷口を最小限に落として暴落を乗り切る人。普段からフルポジなのだから機会損失もない。これが数理的には教科書。

ただ勘違いしてはいけないのは、誰にでも出来る事ではない。もっと言うとほとんどの人は無理。これが無理だから個人投資家の8割は負けると言われている。胆力+普段からの努力、そして恐らくそれなりの経験必要だろう。恥を晒すようだがヘムには無理。リーマンやコロナ禍でそこまで冷静にはなれない。限界まで耐えての陥落売りのリスクが大きすぎる。

キャッシュポジションは自分で

「機会損失」と「暴落時のどこまで耐えられるか」

のバランスを真剣に考えて決めるしかない。

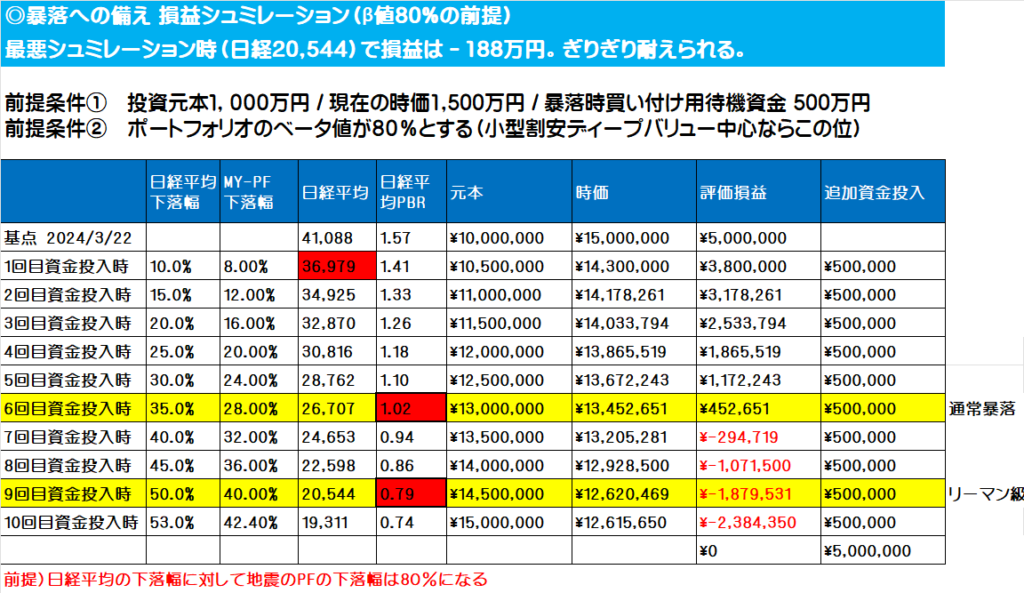

✅計画的に買い進む方法 ヘムの手法

過去の暴落を分析し底値見通しを立て、計画的に買い進む手法。ヘムの場合は直近高値から10~15%下落辺りで資金投入を10分割で開始。底値はリーマン・コロナ級の日経平均PBR0.8に設定。メリットは下落時に計算通りと考える事ができ狼狽売りを防ぎ、ほとんどの暴落で下値を拾う事が出来る。

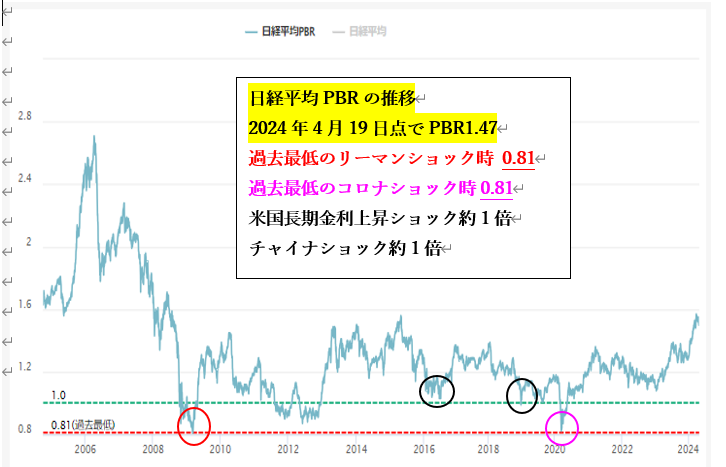

以下は日経平均PBRの20年チャート。暴落のよりどころは事業価値ではなく資産価値。長い歴史の中での過去日経平均PBRの最低値が0.8。もちろん、次回の暴落は史上最大級でPBR0.7にタッチするかもしれない。それでも、リーマンもオイルショックも超円高もコロナも全てを含めての過去最低値が日経平均PBRが0.8。それもセリングクライマックスでの一瞬のタッチ。無手で臨むよりはこの辺りを下限とするのが最も現実的なシミュレーション。

以下に1例を示す。事前にこのようなプランを立て計画的に買い下がると「よしシミュレーション通りだ」と心を落ち着ける事が出来る。底が見えなく狼狽えるのと、日経が幾らになれば自身の含み益(損失)はどんな状態になるのかを事前に把握しておいて買い進むのでは大きな差が出る。日経PBRの底値やβや分割割合の設定を変えて、自分で腹落ちできるシミュレーションを複数作っておく。

ヘムの手法の最大のデメリットは暴落時待機資金の機会損失。繰り返しになるが「機会損失」と「暴落時のどこまで耐えられるか」この2つのバランスを真剣に考えて決めるしかない。極端に機会損失が膨らむのを避けるため、直近高値から10%の下落で資金投入というやや早仕掛けにしている。

もう一つのデメリット暴落時の買い向かいはCPを確保していてもメンタルがきつい事。暴落初期から繰り返す買い付けが傷口をどんどん広げていく。これに耐えないといけない。毒を喰らわば皿までと覚悟を決めるしかない。

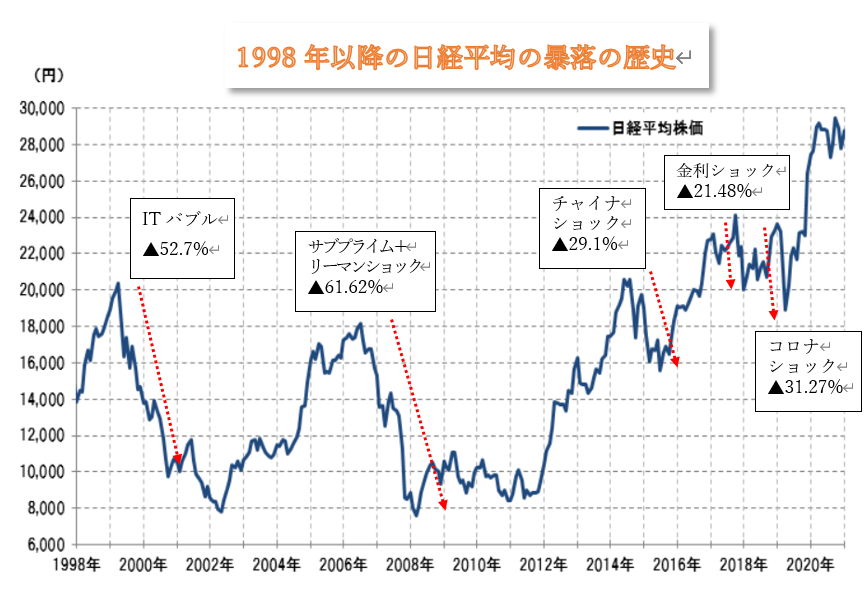

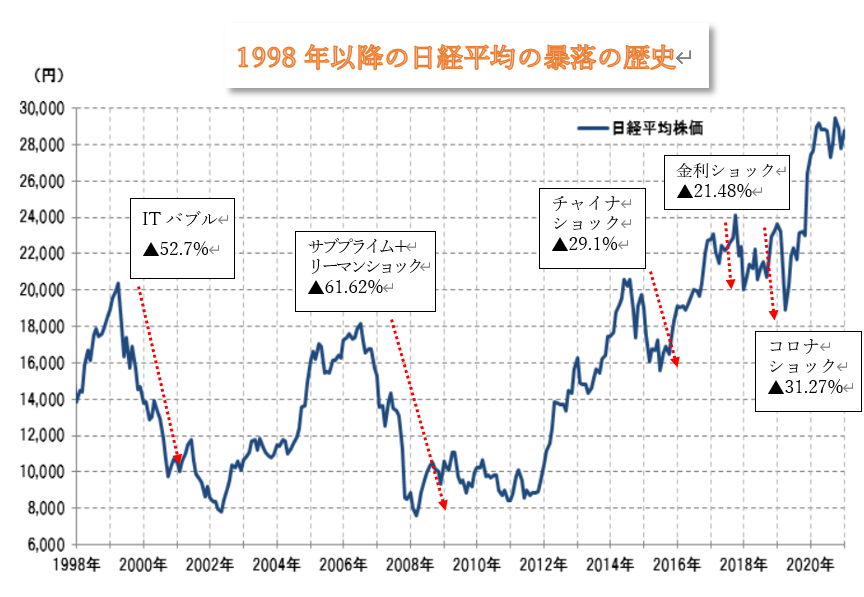

⏺️ ITバブル崩壊(2001) ▲52.7%

✅ 9.11同時テロ(2001)

⏺️ リーマンショック(2008) ▲61.62%

✅ ギリシャショック(2009)

✅ 東日本大震災(2011)▲15.59%

✅ チャイナショック(2015) ▲29.10%

✅ ブレグジット(2016)

✅ VIXショック(2018)

✅ クリスマスショック(2018) ▲21.48%

⏺️ コロナショック(2020) ▲31.27%

暴落は定期的に来る。思い出せば多くの暴落が今までにあった。これからもある。

ヘムの考えは「投資家は80点を取れればそれで良い。重要な事は市場に居続ける事で、参加者の中で1位になる事ではない」。株式投資というゲームが素晴らしのは長期では期待値が1以上のゲームであるところで、プレイし続けられればお金💰が増える。

ただこのゲームが恐ろしいのは99勝1敗でも1敗が大きければ退場になる事。その大きな1敗は大体は「信用取引」か「超集中投資」か「大暴落時の対応ミス」で引き起こされる。

現物で「割安&業績安定&配当余力あり&増配傾向」の銘柄に広く分散投資を行い、普段からCPを確保し暴落時に計画的に投入する。ヘムは、長く安定した恩恵を市場から受けるには、これが程よい手法だと思っている。

ヘムにとっては

「ベストではないがベター✍️」

「数理的ではないが合理的📚」

もう少し突っ込んで言うと

これが「勝つべくして勝つ投資‼️」

「負けようのない投資‼️」という事。

正解は人それぞれなので自分なりの答えを出してほしい。上記はあくまでヘムの考えで正解は他にも沢山あると思う。

長文を見て頂きありがとうございました。このポストは今のタイミングだなと思い、急遽編集しました。

この「暴落パターン😱」のツイートが参考になったと思って頂ければ「いいね・コメント・リツイート・引用ツイート」嬉しいです🙇♂️🙇♂️

最後に暴落時に関するデータを2つ貼っておきます。

✅1998年以降の暴落の歴史

⬇️⬇️⬇️⬇️

✅地獄のリーマンショック

おはようございます。先週の金曜日の午前中の引け辺りの下げは、強烈でしたね🥶今日は、ヘムが経験した過去の暴落を分析してみます📈「下落率」「下落期間」「下落前の日経平均PBR」に分けて考察しました。経験は投資では武器です。その経験もこういうツイートを見るとある程度は補えるものだと思います。では解説を始めます。

✅下落率

バブル崩壊が如何に凄まじかったかが分かりますね。

ヘムはバブル崩壊の後半で投資を初め、ITバブル崩壊、リーマンショックを経験してきました。ただ当時は資産形成時期であった為、致命傷にはなりませんでした。単なるラッキーです。2009年以降は50%を超えるような暴落は来ていません。この15年間は非常に恵まれた相場環境です。もし今の資産額で50%以上下落する暴落が来たら・・想像するだけでぞっとします🥶

✅下落期間

実は暴落時の「下落期間」はとても重要なんです。大きな含み損を抱えて「だらだら下げたり」「底練りしたり」「底近辺で上げて下げてを繰り返したり」しているている期間はとても辛いものになります🥶精神的にもたなくなって、狼狽売りした投資家を何人も見てきました😥リーマンショック以降、期間が1年間を超える暴落はきていないんですね。下落期間の観点からもリーマンショック以降の15年間が恵まれた相場環境だったかがよく分かりますね。

ヘムはリーマンの時の事は鮮明に覚えています。リーマン前夜はバリューバブルがきていたのです。つまり今と同じようにかなりの含み益があり資産も膨らんでいました。そこから含み益がなくなり含み損に突入。あの時逃げておけば後悔の中で底練りが4年間続きます。もう諦めの境地です。2008年~2012年で底練りしてますが、この期間でも20%を超える下落が4回ありました。今なら〇〇ショックと言う名前がついても良い位です。その度にまた底を抜けるんじゃないかという恐怖は凄まじいものがありました。その時点では周りに誰も居なくなっていました。含み損の状態で市場に長くいるのは本当につらいのですよ😭本当に。

過去の暴落のインパクトがどの程度だったかは、以下のグラフを見て頂けるとよく分かります。あれだけ厳しかったコロナショックが調整程度に見えますね。

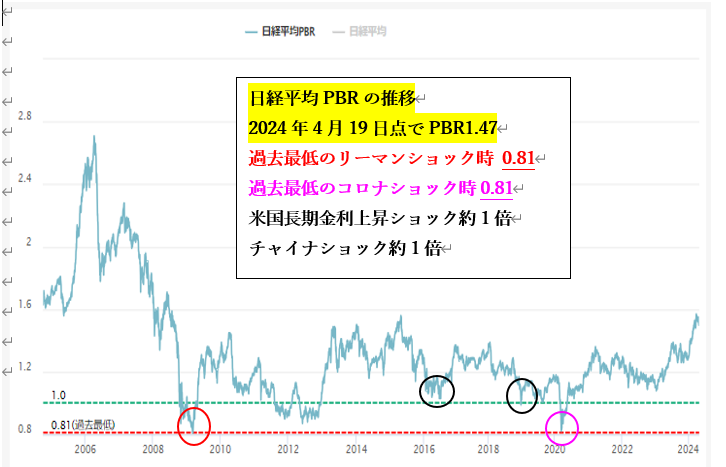

✅暴落前の日経平均PBR

・バブル絶頂期の「日経平均PERは61倍/PBRは5.6倍」

・リーマン前の「日経平均PERは20倍、PBRは2.1倍」

・直近の日経平均PERは16.21倍、PBRは1.47倍

如何に当時が割高だったかが分かります。

過去の歴史を振り返ると日経平均PBRの最低値は

リーマンショック期とコロナショック期の0.81です。

チャイナショックや米国金利上昇ショック時等の

暴落時の日経平均PBRは約1倍です。

ここから投資家は過去最大級(リーマン&コロナ)の暴落が来た時の日経平均を推測する事が出来ます。

現時点で日経平均PBRが0.81になる水準は日経平均20,425円です(下落率44,89%)

通常の暴落想定の日経平均PBR1倍の場合の日経平均は25,216円(下落率31.97%)となります。

過去から未来を完全に予想する事は出来ませんが、

歴史を知っていて損はありません。

この15年の相場環境は大変恵まれていたんだ。今リーマン級の下落が来ると日経平均は2万円前後になるんだ。そんな事を知っているだけでも心構えが変わってくるものです。

暴落時の最悪の行動は「我慢して我慢して最後に我慢しきれずに売る」事です。腹を括る事です。毒を喰らわば皿までですよ😆皿を食えるかどうかで、大勝ちするか大負けするかが決まるくらいです(笑)

「投げ売りする人から買う事はこの世界で最良の選択だが、投げ売りする側になるのは最悪の道である」

=投資で一番大切な20の教え ハワードマークス=

今週は落ち着いてほしいですね🙏🙏

今日は暴落時の行動を更に深堀りしてみます。やっぱりcash positionの話に行きついちゃいますね💦例によってかなりの長文になりますが、

宜しければ見てください🙏ヘムは先週久しぶりに証券口座に入金しました。皆さんは先週末の急落時にどのように行動しましたか❓

「今度の下落相場では買おう」と思っていたのに、いざドスン📉が来ると買えなかったという人も多いのではないでしょうか?

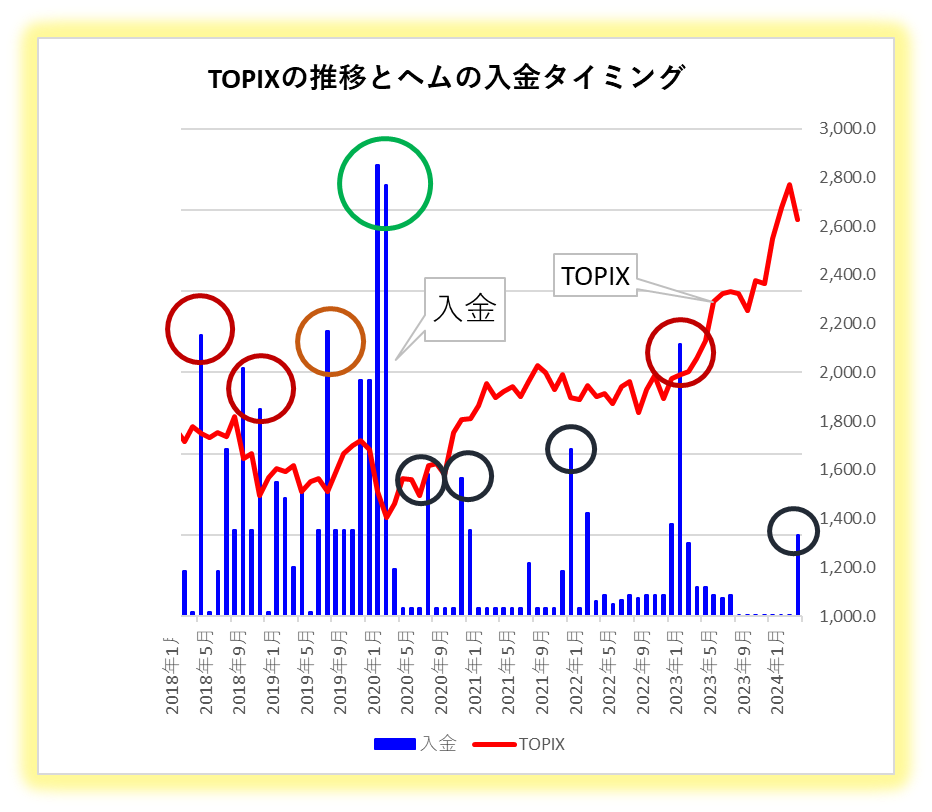

以下のグラフ📊はヘムの過去6年間の証券口座への入金記録です。赤線はTOPIXの推移で、青の棒グラフが入金額です。

直近では2023年3月の米国プチ金融危機時、やや中期では2022年末の下落時。長期ではコロナショック時とコロナ前の下落相場時に大きく買い向かってます。

これは後付けでは簡単そうなのですが、その時点では中々怖くて出来ないものです。例えば先週末の日経1,000円超の下げ。これが押し目か暴落の入り口かは誰にも分かりません。そんな事は分かる訳はないのです。ただ私は今までの長い相場経験で「このような下げで買い向かえば大体は報われる」という事を知っています。大体は報われるけど10分の1位はそのまま暴落に突入する。その時にどうするかを想定しながら、先週末に入金して買い向かっているのです。

では、10分の1が来たらどうするのか。最近ではそのパターンがコロナだったのですが、グラフを見て頂いたら分かる通りかなりの金額を買い向かい続けています。精神的には地獄ですが、結局はどう転んでも勝つ確率が高いのです。安い時にしか買わないのですから当たり前です。これが出来れば証券口座内のリターンは長期見るとかなりよくなります。ただこの手法の弱点は普段資金効率を無駄にしているところです。

データで見ると結局常にフルポジの方が良いじゃないかと、責められる事があるのですが、それは本質が分かっていないのかもしれませんよ。いや、分かってるかもしれないですが、分かっていない可能性のほうが高いのです。数理的に正しい事がいつも正解ではないのです。その正解は一部の人だけにとっての正解なのです。もしそれが万人にとっての正解なら私の周りに個人投資家はもっと生き残っている筈です。

フルポジで「リーマン」や「ITバブル」や「チャイナ」や「コロナ」等のショックを乗り越え続ける事はそんなに簡単ではないのです。というかほとんどの人には無理なのです。実際に普通の個人投資家の多くは退場していったのです。

仰る通り、全財産で見たらフルポジで上手くやる人には私の手法は負けてしまうのですが、そこまで大きくは負けません。私の手法では安い時だけに買うのですから、その部分は有利なんです。フルポジの人が暴落時に出来る事は精々銘柄入れ替え位でしょう。稀に暴落時に信用を使う人もいますが、ヘムにはそんな事はとても出来ません。

ヘムがここで言いたい事は、キャッシュポジションを置いていると、確かに凄腕のフルポジの投資家には負けるのですが、そんなには負けないよという事です。

一方「心の平穏度」は天と地の差です。ヘムの場合は①押し目で切り返しても「良いタイミングで買った」となり、②そのまま暴落に突入しても「良いタイミングで買い続けた」となります。どう転んでも勝ちしかないという戦いをしているのですから、安心感に大きな差があるのは当たり前です。少し大げさですが、日銀がETFを買っているようなものです。

心の平穏度が高く、フルポジの凄腕さんには負けるけどそんなに大きくは負けない。こんな手法を取っている訳です。で、実際はヘムを含めてほとんどの人は「凄腕」ではないし「鬼のメンタル」を持っている訳ではないのでフルポジや低レバで戦っていると、暴落時に心が折れて陥落してしまい退場しちゃうパターンが多いのです😰

だからヘムの手法は「最大公約数の手法ですよ」とお話している訳です。この言葉は上げ相場では中々皆さんの心に届かなくて、今の様に少し不安定な相場でしか聞いてもらえないので、ここぞとばかりに言ってます😅

ヘムは今50歳です。多分このポストを見ている人の中では年配の方ですよね🥹それでも平均余命から考えて投資人生はまだ30年位は残っているでしょう。

ヘムの投資歴は27年なのですが、その間にこれだけの暴落を経験してきています(下の図)。27年でこれだけの暴落があったのですから、この後の30年間でリーマン級の暴落が来る確率の方が高いでしょう。こんな事は考えたくはありませんが、南海トラフが来て株価が60%ダウンなんて事もあるかもしれません。そんな時に皆さんの仕事はどうなってますか。本当にフルポジや低レバで耐えられそうですか❓

耐えられそうな人はフルポジや低レバが最適解です。でも、もし耐えられなくなり陥落したら、「最適解」が「最悪解」に化けてしまうので注意してください⚠️

投資の正解は「年齢」「資産額」「リスク許容度・胆力」「投資力」「入金力」「家族構成」等により大きく変わります。人それぞれの正解は異なってくると思われますので、こんな考え方がるんだなと言う参考程度でお願いします。

ヘムの場合は臆病者で投資力や胆力がそこまである訳ではないので😭、バリュー、分散、インカム重視に下落時の買い付けと言う、石橋を叩いて叩いて割ってしまうような安全運転になっています😅

おはようございます☀️今日は週末なので、朝から少し深い目の考察をしてみました。バリュー投資と言う範疇の中に限ればですが「どの銘柄を買うか」より「何時買うか」の方が重要だと思っています。この5年間の投資成績で最も大きな影響を及ぼしたのは、「コロナ期に買えたかどうか❓」ではないでしょうか。

では常に買う人(フルポジ)はどうなるのか?ですが、「株式投資は長期では期待値1以上のゲーム」なのですから、これが一番勝てる筈です。もっと言うと、多少の下落では退場しないレベルでの低レバが最適解です。だから凄腕の皆さんはβ(ボラ)の小さい小型割安株を主戦場として低レバを利かせているのです。ヘムも数理的にはこれが正解だと思ってます。

これらを全て分かったうえでお話しているのですが、やはり上記は多くの人にとっては当てはまらないと思っています。ヘムの感覚では1割程度の人のみにとっての正解です。

以下はヘムが27年の投資人生で経験してきた暴落(下落相場)です。

⏺️ ITバブル崩壊(2001) ▲52.7%

✅ 9.11同時テロ(2001)

⏺️ リーマンショック(2008) ▲61.62%

✅ ギリシャショック(2009)

✅ 東日本大震災(2011)▲15.59%

✅ チャイナショック(2015) ▲29.10%

✅ ブレグジット(2016)

✅ VIXショック(2018)

✅ クリスマスショック(2018) ▲21.48%

⏺️ コロナショック(2020) ▲31.27%

27年で10回。およそ3年に一度位の割合で何某かのショックが起きるイメージですね。中でもITバブル、リーマン、コロナのような強烈な暴落は10年に一度くらいでしょうか🙄

ヘムは今50歳なので、残りの投資期間を30年と仮定すると、過去のペースからはあと10回位の暴落(内3回は強烈)を覚悟しないといけないという事になります。恐ろしいですね🥶

暴落時の陥落売りは金銭的にも精神的にも強烈なトラウマになります。実際にリーマンで退場したヘムの友人達の多くはまだ市場に帰ってきていません。本当にフルレバで50%の下落に耐えられますか?もしかすると60%の下落かもしれません。そんな事は誰にも分からないのです。次の暴落が来る時に貴方の資産は過去最高になっている筈です。

ヘム自身の告白ですが資産残高が今の半分以下であったコロナショックでさえ凄く辛かったです。今までの暴落の中では最も「まし」だったと言えるコロナショックでもです。それでもあの時買い向かえたのは、

1⃣キャッシュポジションがあったからです

2⃣ポートフォリオが小型バリューガチガチで下落率が指標よりは緩やかだったからです

3⃣あの時点でそれなりの含み益を持っていたからです

4⃣暴落時の買い付けプランを持っていたからです

つまり何が言いたいかと言うと暴落対策を総動員したから買い向かえたのです。

もしあの時「大型株で低レバで暴落時の対策はノープラン」ならとても耐えきれなかったでしょう。買い向かいはおろか、陥落して狼狽売りしていた可能性が高いと思います。

レバレッジ組の強制決済、解約のためのファンドの強制売り、理屈抜きで売らざるをえない人たちによって巻き起こされる暴落。これを見ての個人の陥落売りによって引き起こされるファンダ無視のナイアガラ。この瞬間は本当に恐ろしいのですが、市場参加者の9割が理性を失うこの瞬間(瞬間と言ってもかなり長い期間がになりますが)に買えるかは投資成績に大きな違いを生みます。

最大のチャンスを掴むか、最大の過ちを犯すかの瀬戸際ですね。で、この時に買い向かえる投資家になるにはやっぱりキャッシュポジションが必要なのです。もう少し踏み込んだ話をするとやっぱり兼業の方が良い訳です。

リーマンの時は、ほとんどの人が陥落売りして退場しました。これは紛れもない事実です。実際に目の前で見てきたわけですから。その中には、多くの凄腕さん達も含まれていました。あの時どれだけ多くの投資ブログが閉鎖された事か。

以下(引用元)はヘム自身のリーマンショックの体験記です。本物の暴落とはこんな感じだという事がよく分かって貰えると思います。数理的に正しい事が合理的だとは限らないのです。

貴方が私と同じで「並」の投資家ならキャッシュポジションは必要です。どうみても今は投資家が浮かれている時ですよね。誰もが浮かれている時に自分を律する力が必要です。普段慎重な投資家までが「もうだめだ」と嫉妬に負けて追随買いする辺りが危ないころ合いとうのはよくある事です。

投資の利益は長期で見ると「皆と違う方向に行く事が出来る強さ」がもたらしてくれるのだと思ってます。

ヘムが今までの投資経験で辿り着いた上記に対する答えは「小型割安株」と「暴落時の買い向かい」です。

両方共我慢が必要です。

株の儲けは「我慢料」なのです。

コメント