🌟もしヘムが「大石産業(3943)」の経営者なら

令和の東証大号令にどう対応するんだろう🙄

(資本コストと株価を意識した経営の実現への対応)

真剣に考えてみました。ヘムは30歳で起業して20年。現在は会社2社を経営しています。

自分なりの経営哲学もあり投資でも自らの経営視点を銘柄選定に活用しています。

この視点から「もしヘムが上場企業の経営者ならどうするのか」を考えてみました。第一弾はヘムの主力銘柄でもある「大石産業」です。

⚠️以下では「弊社」や「当社」と記載していますが、

これはヘムが経営者ならという仮定で記載しているだけです。以下は大石産業の見解ではない点はくれぐれもご注意ください。

━━━━━━━━━━━━━━━━━━━

もしヘムが大石産業の経営者ならどのように

令和の東証大号令にどう対応するか❓

━━━━━━━━━━━━━━━━━━━

1⃣ 現状分析(市場評価)

まずは現状分析から。

a) PBR 0.48倍

・解散価値の半額以下という絶望的な低評価😵💫

・全上場企業約4,000社でPBR0.48倍以下は388社

資産面からの評価は下位10%と不名誉な状況

b) PER 7.6倍

・黒字企業でPER7.6倍以下は僅か413社

・PERは成長期待を表す指標

・市場は当社の成長性に全く期待していない

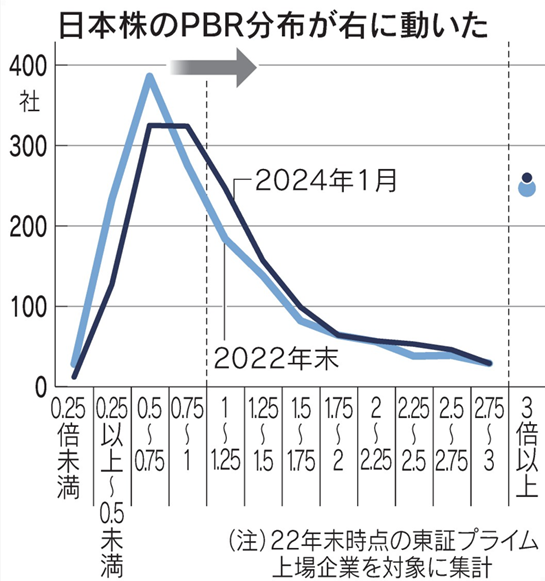

まとめ)解散価値の半額以下の株価。創業来赤字無しと安定経営をしているのに、事業価値は0どころかマイナスと評価されている。理論上おかしいレベルの評価で現状は深刻。

一方日本の上場企業全体では以下の様に多くの企業が低PBR群から脱しつつある。弊社は取り残されている状況。

2⃣ 現状分析(当社の資本収益性)

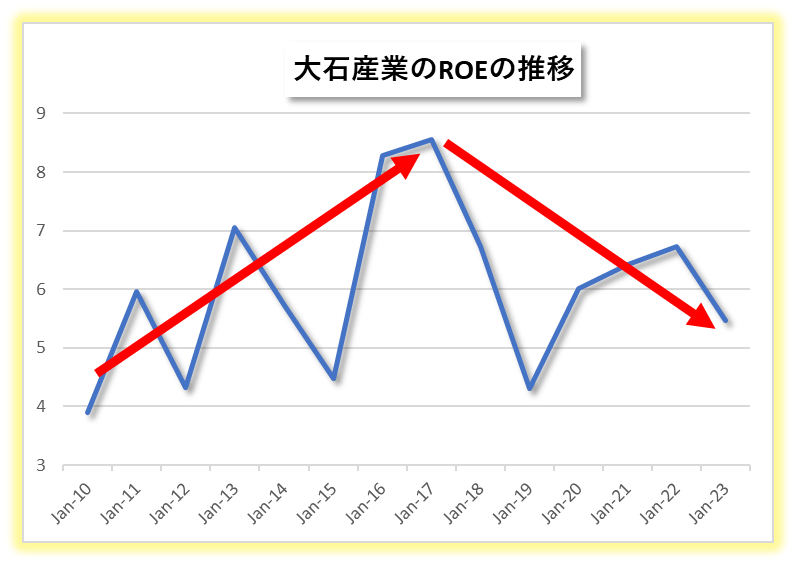

ROEは投資家が最も重視する指標。

🍀当社のROE 実績 5.47% / 予想6.36%

🍀全上場企業のROEの平均値は9.4%程度

当社のROEは市場平均を大きく下回っている。

この低ROEが低株価の主要因。更に悪い事に当社では毎年「自己資本」を積み上げているが、自己資本の増加と同じペースでは利益成長しておらず、ROEは低下傾向にある。ただでさえ低いROEが低下傾向を辿っているのだから市場が評価する訳がない。

また今期は期中に下方修正しており、先日開示下した3Q決算内容からは更なる下方修正があるのではと思わせる内容。この現状から、PRE/PBR面の低評価は妥当なレベルと言わざるを得ない。

🌟 当社の株主資本コスト

CAPMによる算出では当社の株主資本コストは

リスクフリーレート0.5% +

マーケットリスクプレミアム8.0% x 当社ベータ0.62

= 5.46%となる。

ベータ値は以下サイトより算出)

https://costofcapital.jp/beta/historicalbeta/

当社のROEは市場平均を大きくは下回っているが、

株主資本コストは上回っている。それでもなおPBRは1倍を大きく下回っているのが実情。主な理由は以下4点が考えられる

🍀 CAPMによる株主資本コストと実際の株主の期待リターンに差異がある

🍀 弊社の成長性に市場が期待していない

🍀 株主還元が低すぎる

🍀 IR活動が足りず市場に正当に評価されていない

いずれにせよ伊藤レポートでも基準となっており、

上場企業で最低限クリアーすべきとも言われているROE8%超えは急務であると考える

3⃣ 現状分析(株主還元面)

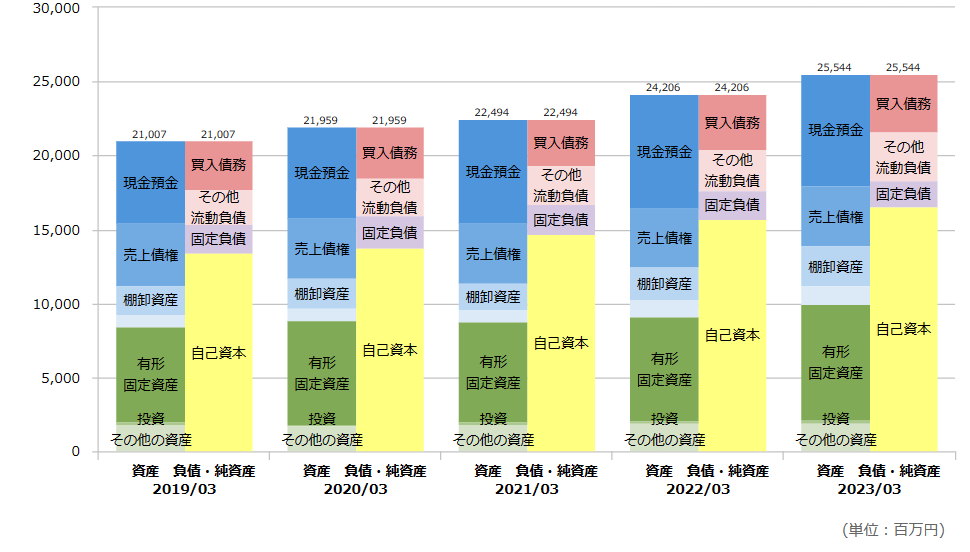

当社の株価が大きく低迷しているもう一つの理由は、株主還元の弱さ。当社の自己資本比率は64.6%。全上場企業の自己資本比率の平均値は40%程度で、自己資本比率64.5%以上の企業は全上場企業約4,000社の中で約1,260社。つまり当社は自己資本比率では10社中8番目辺りの上位に位置している。

このように好財務であるにも関わらず、当社の配当性向は前期27.43%、今期22.53%と全上場企業平均約3割と比較しても低水準。一般的に配当性向は自己資本比率の高さに応じて高まる傾向にあるが、当社の場合は自己資本比率が高く配当余力はあるのに低配当性向で、株主還元に消極的な企業と分析される事になる。

上記を総合すると、投資家目線では「積みあがる自己資本を利益成長に活かせずROEが低下している上、好財務であるのに株主還元も弱い企業」と見られる事になる。つまり、投資対象として魅力がない企業。

まずはこの事がPBR 0.48倍という解散価値の半分以下の株価評価につながっている事を理解しなくてはならない。

🍀現状分析(当社の強み)

✨創業97年。創業以来赤字無しの安定企業

✨上場来減配無しの安定配当企業

(DOE1.5%以上を採用)

✨主要5部門の内、パルプモウルド、ポリスチレンフィルムの2部門でトップシェア―

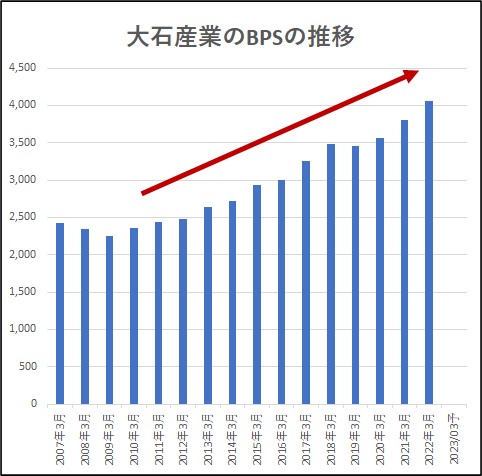

✨業績安定で毎期自己資本積み上げ。DOE採用の為今後も累進配当の継続が期待される

⇒ 上記のような地に足のついた経営が市場にもいつか評価されると考えていたが「資本収益性」「株主還元」の両観点から現状の延長戦上では「東証が要請している資本コストと株価を意識した経営」を実現出来ないと判断。以下の対策を実施していく。

4⃣ 対応策1(ROEの目標設定)

投資家が最も重視するROEを経営目標とする。

具体的には以下を目標とする。

・2025年度 ROE8%

・2028年度 ROE10%

上記目標達成の為、当社5部門それぞれにおいてROIC経営を導入。弊社の強みでニッチトップでもある「パルプモウルド」「ポリスチレンフィルム」に経営制限を集中する事で利益率を高めていく。資本収益面で劣る「段ボール部門」「重包装袋部門」は縮小・事業売却も含めて検討を行う。

なお、今後の事業投資においてはROIC経営を徹底し、

ROIC>WACCを十分な余裕をもって達成できる案件に注力していく。以上により2025年度ROE8%、2028年度ROE10%の達成を目標とする

5⃣ 対応策2(株主還元)

弊社の現在の配当政策はDOE1.5%である。上記の当面の目標であるROE8%達成の場合は、毎期自己資本が6.5%積みあがる事になる。積みあがる自己資本を利益成長に繋げられていない事が問題なのに、更に自己資本をハイペースで積みあがる事になる。現在の弊社財務状況からもバランスの取れた株主還元政策とは言えない。上記を勘案して2024年3月期より現在のDOE1.5%をDOE2.0%に引き上げ、以降も2028年度のDOE3.0%まで段階的に引き上げるものとする。

6⃣ 対応策3(株主優待の拡充)

弊社のPBR0.48は極めて深刻な状況と考える。急務的には株価対策も必要と考え、2024年3月期より株主優待を以下のように拡充させる。

🍀現在

クオカード優待100株 1,000円 / 1,000株 3,000円

🍀変更後

100株 3,000円 / 300株 6,000円 / 500株10,000円 / 1,000株 20,000円

☆弊社の現在の株主構成(株主数2,496名)からの推定値では上記株主優待拡充に伴う追加コストは600万円~1,000万円程度と見込んでいる。弊社の今期純利益予想が11億円である事から軽微な負担で株価対策が実施できると考える。

⚠️上記では「弊社」や「当社」と記載していますが、

これはヘムが経営者ならという仮定で記載しているだけです。上記は大石産業の見解ではない点はくれぐれもご注意ください。

ヘムが経営者ならこんな感じでしょうか😊

事業ポートフォリオの再構築については、部外者であるヘムでは理解が難しく「曖昧な表現」になってしまいましたが、同社の現状を考えると本気で変わるにはこの位の「対応策」は必要だと思います。今回の東証の要請を真剣に正面から受け止めるとこのような対応になる筈なのです😠

余計なお世話である事は百も承知ですが、ヘムならどうするのシミュレーションを行ってみました。実際の大石産業の開示はどうなるでしょうか?上記の「もしもヘムなら」との比較を楽しみにしてます😊

大石産業(3943) 600株追加購入し、保有株数を3,000株に引き上げました。これで、大石産業の時価比率はヘムの全保有339銘柄中で3位🥉となりました。

追加購入理由①

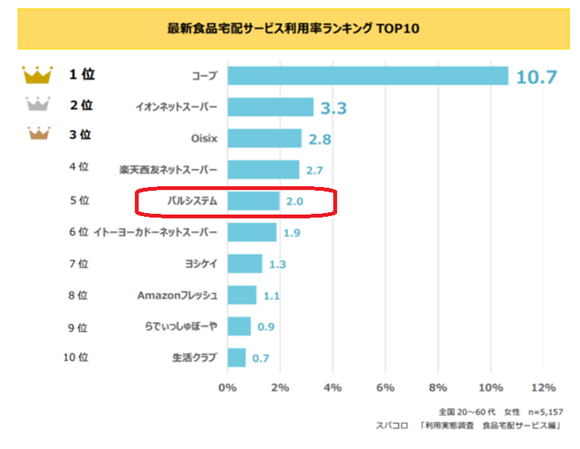

2022年7月25日に生協系の食材宅配サービス「パルシステム」のミールキットの容器に大石産業のパルプモウルドが採用されました👏

以下発表参照。このページを見るとイメージが湧くので出来れば見てください。

一瞬で見れます。

IRによると、ミールキット用のパルプモウルドの売り上げは、同社のパルプモウルド部門の中で、鶏卵用、飲料用に続く売上3位✨にまで成長しています。

高齢化に伴い今後はパルシステムのミールキット自体の売り上げが成長する事が期待される点もプラス材料です。ミールキットの詳細はこちらから

また、大石産業は今後パルシステム以外の「宅配サービス会社」への横展開を進めていく事になります。SDGSの観点から脱プラ、パルプモウルド採用の流れは、食材宅配サービスを含めあらゆる分野で進んでいく事が期待されます。なおパルプモウルドは2社の寡占状態で、同社は業界1位のリーディングカンパニーです。

🍀食品宅配サービスランキング

まだまだ横展開の余地は多そう⬇️

パルプモウルドってなんだ❓

エコ商品で以下のようなものです。実は技術力が必要で日本でも2社の寡占状態です。同社はシェア1位のリーディングカンパニーで、価格転嫁力も強く、用途開発に取り組んでいます。SDGSの追い風も期待できますね。

追加購入理由② 今期上方修正期待

八戸工場火災保険金が入ってくるよ😊

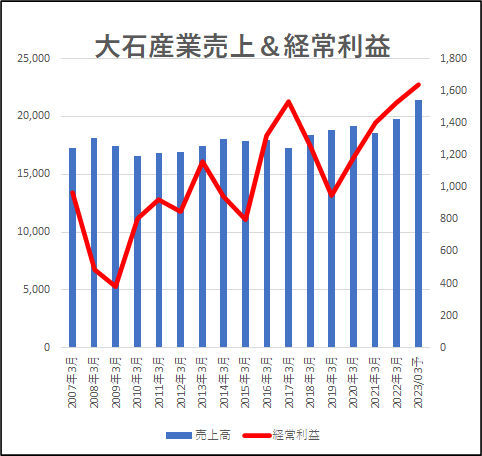

2023/10/2の適時開示で前期に発生した八戸工場の火災の保険金収入1.72億円があったと発表しました。当保険金収入は当初の期初予想には含まれていません。間もなく発表の中間決算で特別利益に計上されます。同社の今期経常見通しは17.26億円。通期ベースで10%程度のインパクトになります。

追加購入理③

1Q,2Qは値上げ浸透の途上ですが、それでも今期は最高益見通しです🎊来期は値上げがフル寄与で2期連続で過去最高益を更新すると予想しました。詳細⬇️

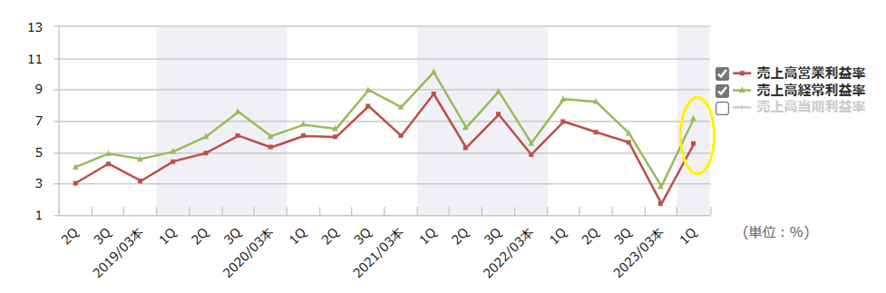

同社は原材料・人件費高騰の影響で前期の4Qで大きく利益率を落としました。有報・四季報コメント・IRのコメント・発言いずれでも今期1Qから値上げに全力と。実際今期1Qは以下の様に利益率は大きく改善しています。

値上げ交渉は1Qの開始で1Q終了時点でも完全に浸透していません。従って2Qの利益率は更に上がる事が予想されます。今期は最高益見通しですが、下期偏重での達成となると思われます。利益率は1Q<2Q<3Q=4Qとなる。来期は値上げ浸透途上であった1Q、2Qは増益となるので、通期ベースでは最高益更新の見込みが高いです。なお、先週のIRとのやり取りで「世の中の流れで値上げが容易になっている」との発言ありました。ヘムの実業からも同意見です。顧客側の理解が深まっています。来期も最高益更新の確度は高い予想とします。

追加購入理由④

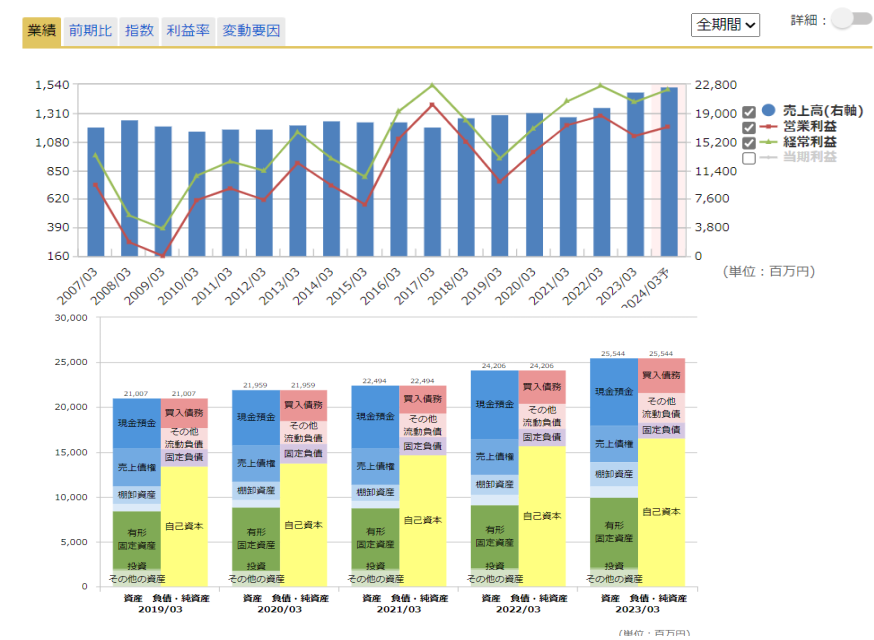

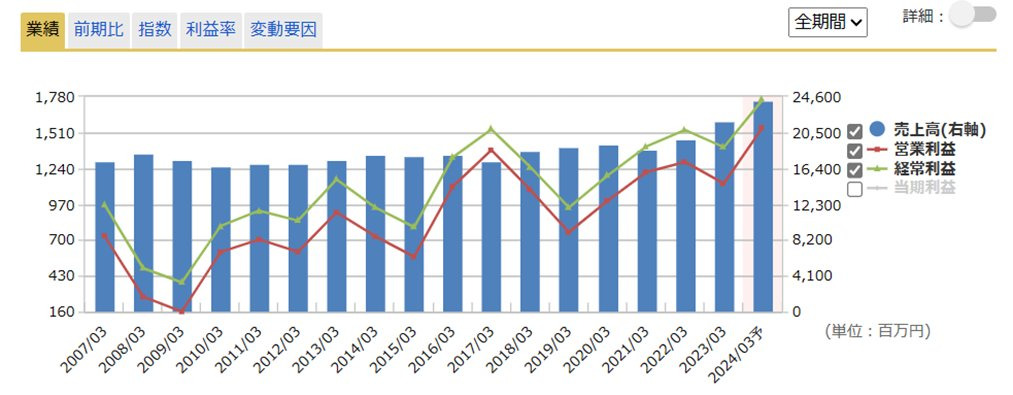

同社は小林製薬のような会社で、細かい用途開発をひたすらに続けています😆前述のミールキットもその一つで、日本パッケージングコンテストでも9年連続入賞しています。直近では「インクジェットで印刷できるパルプモウルド」「一気開封袋という容易に開封できる重包装袋」等を新規投入。今は冷食に使えるフィルムを開発している筈です。これとは別にフィルム部門で数億円、新規分野参入の為に設備投資しています。同社の興味深いところはIRの方と話すたびに新製品の話が出てきます😅真面目に小さな開発を積み重ねている所にとても好感が持てます。パルプモウルドはSDGSの追い風があり、用途展開もやりやすい筈です。以下は同社の売り上げ・利益の推移です。今後も成長期待ありでしょう。

追加購入理⑤

🍀1947年の設立以来76年連続で赤字無し‼️

⇒石油ショックもリーマンショックもコロナショックも乗り越えてに黒字継続しています。

🍀1980年の上場来44年連続で減配無し‼️

⇒DOE採用で、創業来赤字無しなのですから今後も増配基調が継続すると思われます。

🍀主要4部門中2部門で寡占市場でのニッチトップ

(パルプモウルド・ポリスチレンラミフィルム)

⇒にも拘わらず、地味な超小型株の為以下の様に超割安な評価😅

🍀超割安PER6.5/PBR0.49/MIX係数3.19 (10/13時点)

⇒現状の配当利回りは以下の様にそこそこだが、DOE採用で配当余力があり、今後の増配期待は極めて高い‼️

🍀配当利回り3.05% / 配当性向19.93%

🍀DOE1.5%目安採用と配当シグナルあり

🍀ROE 予想7.5% / DOE1.5%

⇒ROE維持の場合は毎期6%の増配となるが、

ヘムの定性分析ではROEの上振れもあると期待

🍀長期間に渡り毎期自己資本積み上げの低配当性向DOE採用銘柄。今後の増配確度は極めて高い

🍀QUOカード優待

100株1,000円(優待利回り0.48%)

🍀超小型株 時価総額98億円

🍀好財務 自己資本比率64.6%

上記総合から安全域が極めて高く、今後の増配継続可能性も高いと判断しました。ヘムの見立ては毎期6%以上の増配が期待できます。また低PBR(0.49)、低配当性向(19.93%)からDOEの時期上げ自体もありうると思っています。今後東証からの圧力が高まる事からも期待感は大きいです。

以上1⃣~5⃣の理由を総合すると、とても良い会社という事です😆主力に相応しいと判断し、PF3位まで引き上げました。ただこの会社は大きく株価が上昇するような銘柄ではなく、長期に渡り確実な増配が期待できるという銘柄ですので注意⚠してください。

大石産業の1Qは昨日の予想通りの増収/減益でした。

こんなの当てても何にもならないのですが・・・

ヘムの認識に間違いないか、先ほどIRと確認を取りました。IRの担当者さんは昨日の私のツイート(引用元)を見てくれてました(笑)

☆大石産業の1Q

売上 前年比 +5.0%

経常 前年比 ▲10.2%

ヘムの見立て)原材料費・人件費・原燃料費増を値上げで補えきれずで増収減益。1Qから値上げ交渉を開始しているので1Qは値上げがフル寄与していない事が主な原因。

値上げ交渉の進捗状況を確認すると主要4部門のうち

◎パルプモウルド部門

◎フィルム部門

の2部門はほぼ値上げ完了。上記は同社がニッチトップで価格転嫁力が強いと言っていたので流石だなと。

一方

◎段ボール部門

◎重包装袋部門

はまだ途上で交渉の最中のところもありと。

四半期ベースでの売上高経常利益率の変化

8.39%⇒8.2%⇒6.2%⇒2.83%⇒7.17%(今回/1Q)

既に値上げ済みの商品が四半期ベースでフル寄与する事と、今値上げ交渉中分を加味すると、今後の売上高経常利益率の推移は以下のようになるのではと推測。

2Qで約7.5%

3Qで約8.0%

IRも値上げ交渉は概ね順調に進んでいると言っていたので、価格転嫁による利益率の回復は問題ないと思われます。

懸念点)ヘムはむしろ売り上げの伸びの鈍化が気になりました。値上げしたにも関わらず、売上高が前年比5%増という事は数量ベースでは「ほぼ横ばい」だと思われます。IRに確認すると、数量面で1Qは想定をやや下回っていると。原因を聞くと、パルプモウルド部門は堅調も、フィルム部門が低迷したと。フィルム部門はスーパーの総菜や食品等に使われるフィルムが主力。コロナの内食から一気に外食が増えた影響で、この用途での売り上げが落ちていると。この手の話(スーパーの総菜のおちこみ)は記事にもなっていたとの事。

IRと話した感触では「値上げ」のほうは問題なさそう。売り上げの方は、フィルム部門の落ち込みをパルプモウルド他でどれだけ補えるか。IRも「社内で通期見通し達成のための大号令が出ている」と話してました。IRの方の話し方に少し笑ってしまいました😆

同社の今期の業績見通し

売上 前期218億 ⇒ 今期242億

経常 前期14億 ⇒ 今期17.5億

経常利益率 前期6.42% ⇒ 7.23%

ヘムの現時点での同社の業績見通し

売上 前期218億 ⇒ 今期230億

経常 前期14億 ⇒ 今期17.25億

経常利益率 前期6.42% ⇒ 7.5%

フィルム部門の逆風はやや残念ですが、この程度の逆風は今後も普通にあるでしょう。DOE採用銘柄で配当性向30%ほどの会社なので、毎年利益の70%ほどは自己資本が積み上げられ、その分増配していく流れに変化はないと思います。想定からやや売り上げがダウンするも、値上げで頑張り想定をやや上回る利益率となり、今期締めると経常は概ね想定通りとなると予想します。値上げ途上の1Qで既に利益率7.17%ゆえ締めて7.23%(会社予想)という事はないだろうと推測します。

あと、今期は八戸工場火災の保険金の特益もあるかもしれません。それと2年後の話になりますが、同社は2025年で創業100周年です。記念配位出してくれると期待しています

以下は2023年の3月(春頃)にツイートした内容です。

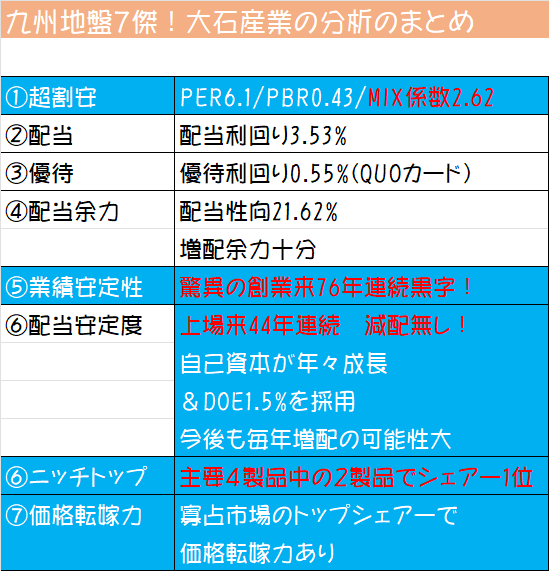

🌟九州地盤7傑 大石産業 ‼

本日IR担当者と話す

印象的な内容をタイトルだけ

🍀技術の大石産業

🍀主要製品は寡占状態

🍀参入障壁高い

🍀価格決定力は強いと

🍀創業以来76年赤字無し😳

🍀上場来44年減配無し💯

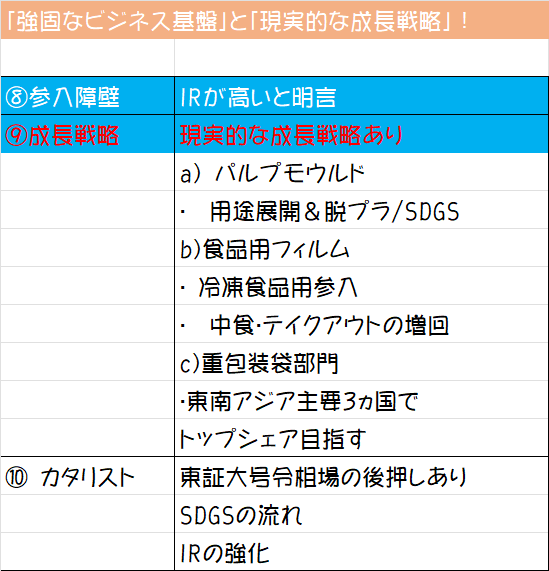

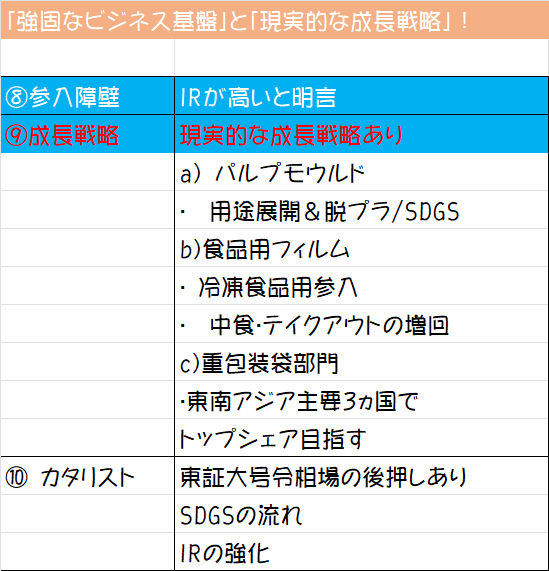

🍀強固な既存ビジネスと現実的な成長戦略

🍀割安&DOE採用銘柄

明日から詳細報告しますね

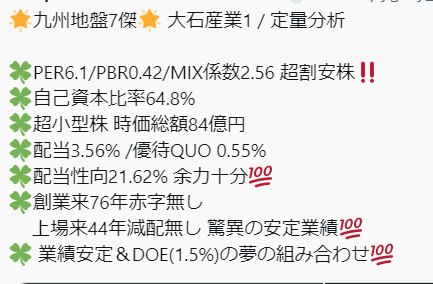

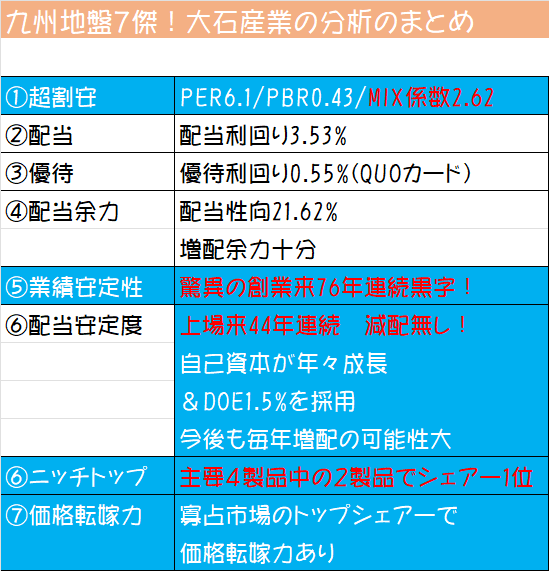

🌟九州地盤7傑🌟 大石産業1 / 定量分析

🍀PER6.1/PBR0.42/MIX係数2.56 超割安株‼

🍀自己資本比率64.8%

🍀超小型株 時価総額84億円

🍀配当3.56% /優待QUO 0.55%

🍀配当性向21.62% 余力十分💯

🍀創業来76年赤字無し

上場来44年減配無し 驚異の安定業績💯

🍀 業績安定&DOE(1.5%)の夢の組み合わせ💯

🌟九州地盤7傑🌟 大石産業2

=定量分析の感想=

🍀割安要因は低流動性の超小型株からくる

市場の歪みか

🍀DOE採用の場合自己資本UP≒増配です。

「黒字」で「配当性向100%以下」の場合自己資本はUPします。直近配当性向21.62%で過去76年赤字無し。今後も増配の可能性は高いと考えます。

🌟九州地盤7傑🌟 大石産業3

=安定業績の要因考察=

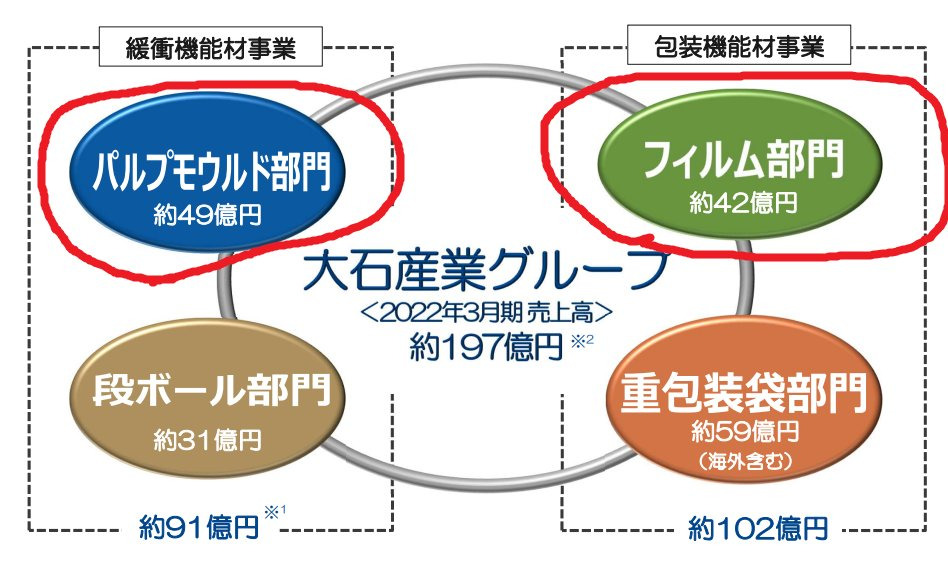

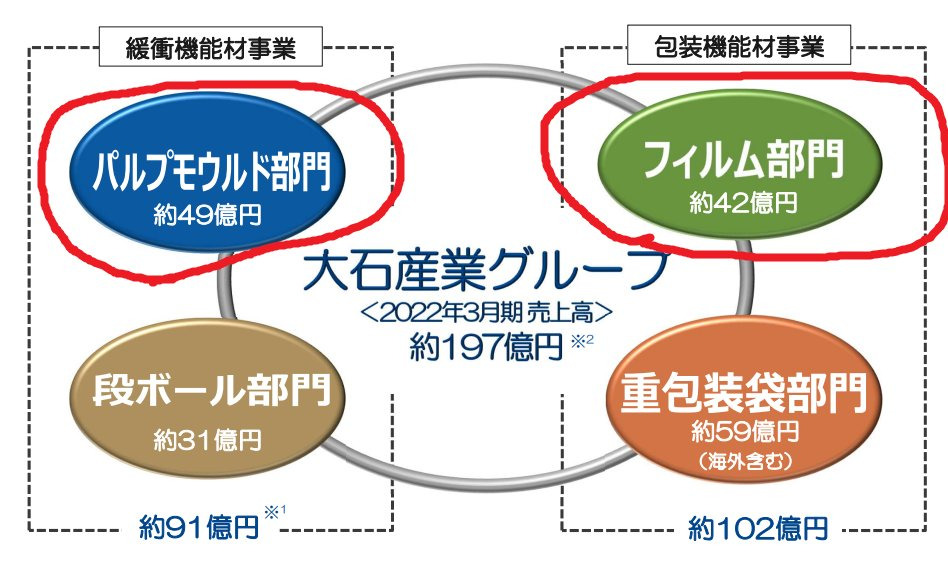

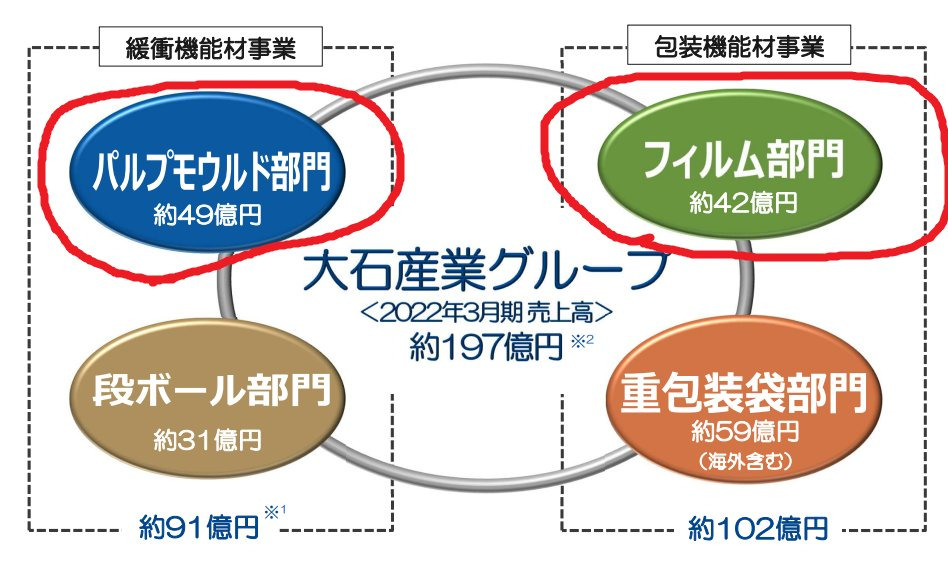

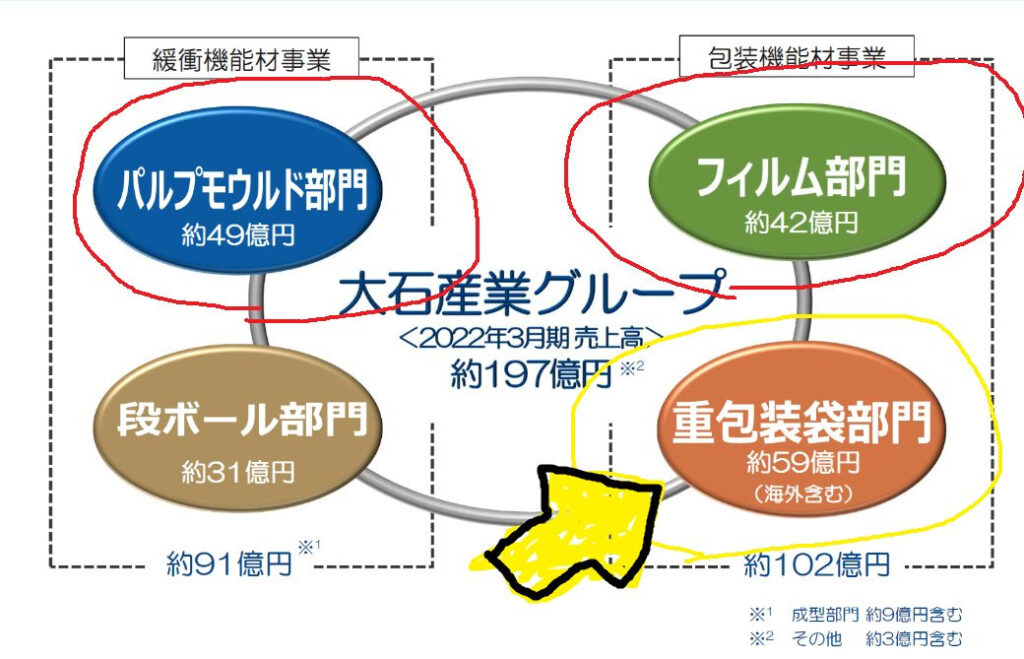

同社は、オイルショックもバブル崩壊も乗り越え、創業以来76年連続黒字です。その要因の一つは高い「技術力」だと考えます。以下図は同社の取扱い商品。4部門のうち パルプモウルドとフィルムの2部門は同社が「シェアー1位‼」です

🌟九州地盤7傑🌟 大石産業4

パルプモウルドとは1

古紙を再利用して作る包装資材で、以下のような商品。IRによると、サプライヤーは実質日本で2社の寡占状態。もう1社は非上場の日本モウルド工業。とても技術力が必要で、簡単に他社が参入できると思えないと。同社はシェアー1位。

🌟九州地盤7傑🌟 大石産業5

パルプモウルドとは2

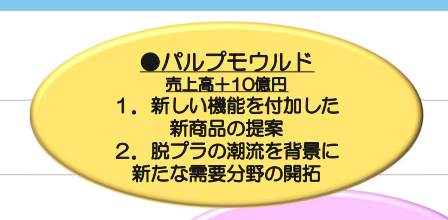

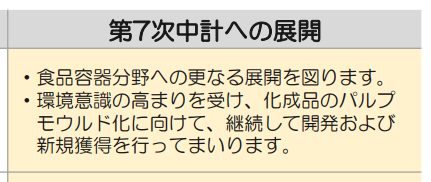

古紙再利用の製品。脱プラ&SDGSの潮流の後押しあり。既にシェアー1位の同社は用途開発も進める。中期経営計画でも、2025年までに売上10億円増を目指すと。IRと話した印象は、新規用途開発分は全てプラスの話で今後は明るいと感じた。

🌟九州地盤7傑🌟 大石産業6

パルプモウルドとは3

原料高の影響に就いてIRに質問。寡占マーケットのシェアー1位ゆえ価格転嫁はしやすいと。3Qの利益率ダウンについて聞くと、原料高と価格転嫁のタイミングのずれで利益率は間もなく戻ると。価格決定力は強いという事か?と聞くと、そうだと。

🌟九州地盤7傑🌟 大石産業7

パルプモウルドとは4

既存ビジネスのメインは鶏卵用。IRに鳥インフルエンザの影響はないのかと聞くと、同社のパルプモウルドは主に業務用の鶏卵に使われる。コロナ明けで飲食が活況で、むしろ好調との事

🌟九州地盤7傑🌟 大石産業8

パルプモウルドとは5

用途開発について聞くと、パルプモウルドはプラスチックや発泡スチロール代替で使われる。コストアップになるが、SDGSの観点から顧客のイメージアップになる。工業製品の梱包用もターゲット。梱包用は幅広い用途があると。

🌟九州地盤7傑🌟 大石産業9

パルプモウルドとは6

中期経営計画ではパルプモウルド、2022年49億円の売上を2025年に+10億円。妥当感は分からない。ストローや、スプーンがペーパー化しているので、用途開発も一歩づつ前に進むだろうと推測。

🌟九州地盤7傑🌟 大石産業10

パルプモウルドとは7

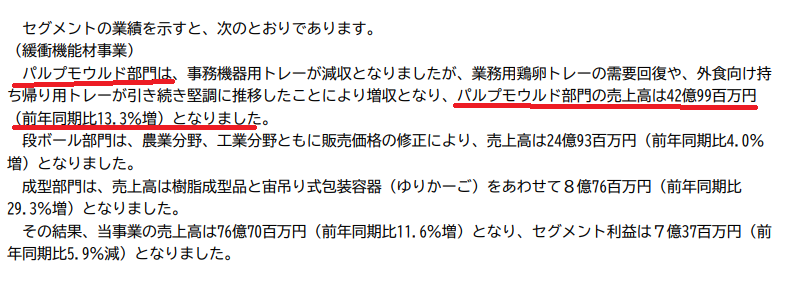

2023年第3四半期のパルプモウルド部門の売り上げは前年同期比+13.3%。素晴らしい。用途開発の貢献度は不明も、同社は常に先を見て手を打っているとの印象。

🌟九州地盤7傑🌟 大石産業11

パルプモウルドとは8

まとめ)

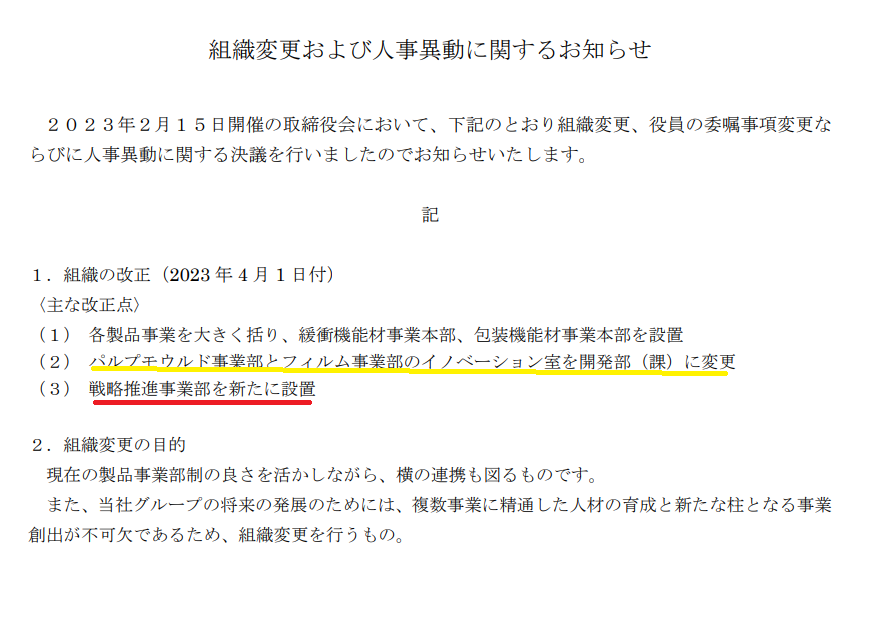

2023/2/15に以下を発表。色々やろうとしている事は伝わる。既存が好調で、用途展開もSDGSの追い風がある。(IR曰く)高い参入障壁があり、価格コントロール力がある事からも、私はパルプモウルドの先行きは明るいとの印象を受けた。

🌟九州地盤7傑🌟 大石産業12

フィルム1

同社の主要製品フィルム部門(42億円)もシェアー1位。IRによると、主な用途は食品用。スーパーの食品などに「商品名等の書かれたフィルムが巻かれてますよね。イメージしやすいのはそのフィルムです」と。そんなフィルムに技術力がいるのか?とIRに質問。

🌟九州地盤7傑🌟 大石産業13

フィルム2

IRは食品に巻いているフィルムは、皺になってはいけないとか、耐熱性・耐寒性・光沢性とかがあり、凄く技術がいるんだと。驚いたことに実質3社(大石産業、旭化成、エフピコ)の寡占市場と。あと1社東和化学工があるとも言っていた。大石産業がシェアー1位

🌟九州地盤7傑🌟 大石産業14

フィルム3

寡占状態だが競争は厳しくないかを聞くと、「各社得意分野がある。住み分けが出来ているので、あまり競争は厳しくない」と。また「パルプモウルド同様、技術的な参入障壁は高いし価格コントロール力も強い」と

🌟九州地盤7傑🌟 大石産業15

フィルム4

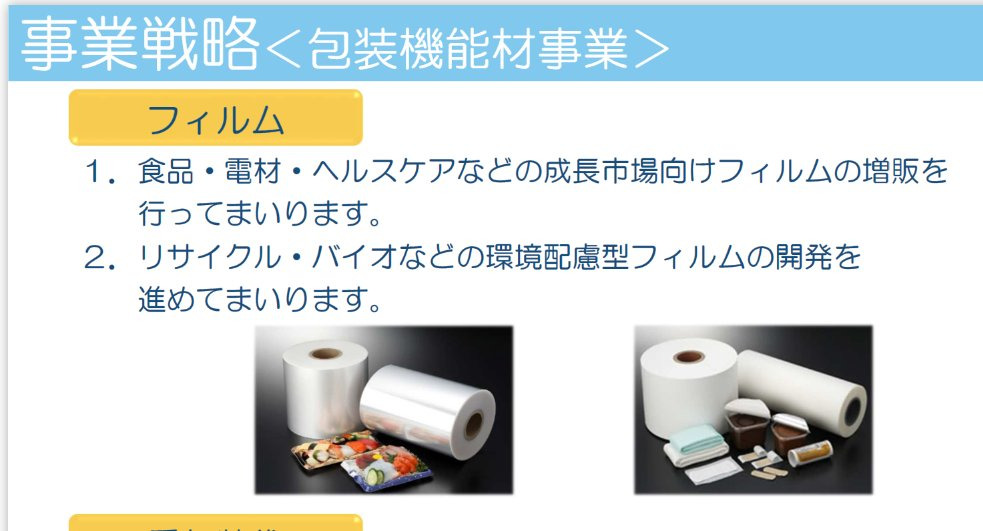

IRによると、「日本は人口は減っているが世帯数が増えている、中食も増えている事から、マーケット自体の伸びも期待できる」と。

🌟九州地盤7傑🌟 大石産業16

フィルム5

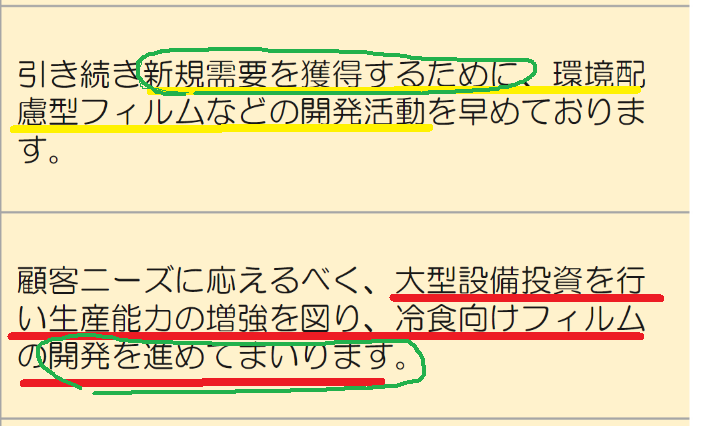

中期経営計画には

・「新規需要を獲得」するために

環境配慮型フィルムを開発を速めている

・冷食向けフィルムの「開発を進める」

とある。つまり、今ない売り上げを新たに作るための取り組みを具体的に行っているという事。

しっかり種まきしている

🌟九州地盤7傑🌟 大石産業17

同社主要製品の2部門がシェアー1位。寡占市場のシェアー1位で価格コントロール力が強い。創業来76年連続、オイルショックも、バブル崩壊も黒字で乗り切った安定力は技術力にあった。HPで2022 日本パッケージングコンテスト8年連続入賞と宣伝

🌟九州地盤7傑🌟 大石産業18

同社は色々先を見た手を打っている

これも創業来76年赤字無しの要因

少し調べただけで

以下のような新商品のニュースが出る

☑脱プラ&SDGSの流れ

☑中食&テイクアウトの増加

☑用途開発&新商品開発の取り組み

☑価格転嫁力

私は今後の発展は期待できると結論‼️

🌟九州地盤7傑🌟 大石産業19

ここからが私が本当に伝えたい事で、

大石産業のような「業績が安定+ある程度の成長が見込まれる割安なDOE採用株」に投資すると

「毎年の増配💯」と「最終的な株価の上昇💯」

による恩恵を受けられる。そういう銘柄でPFを組むのは良い投資戦略だよという事です

🌟九州地盤7傑🌟 大石産業20

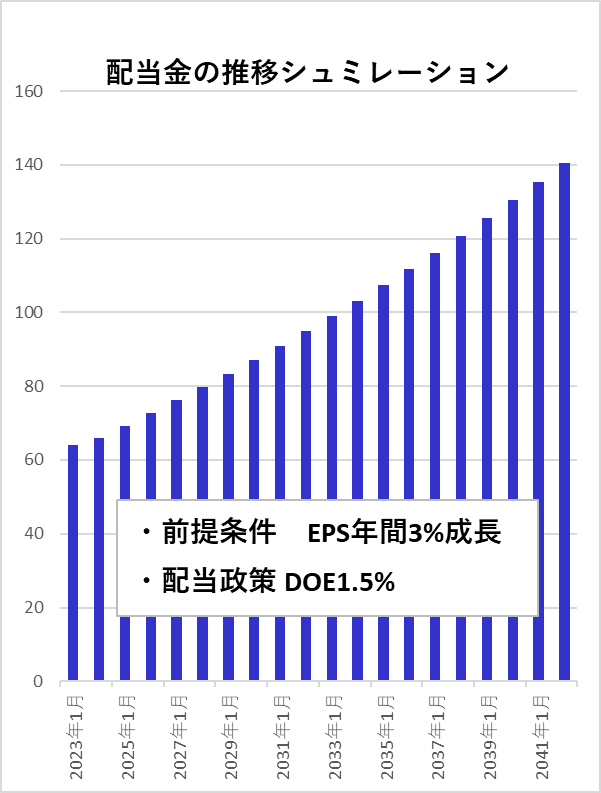

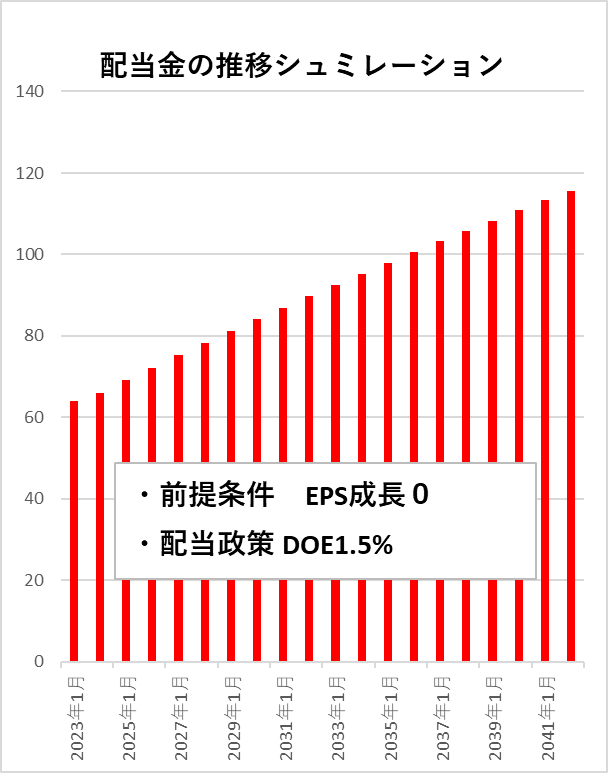

業績安定でDOE採用の場合は年々増配します。

青グラフは年率3%でEPSが成長時の今後の配当推移。

赤グラフはEPSの成長が0の場合の配当推移。

最悪今から全く成長しなくても増配が続きます。

今までの定性分析から大石産業の

利益成長が0という事は無いと思ってますが・・

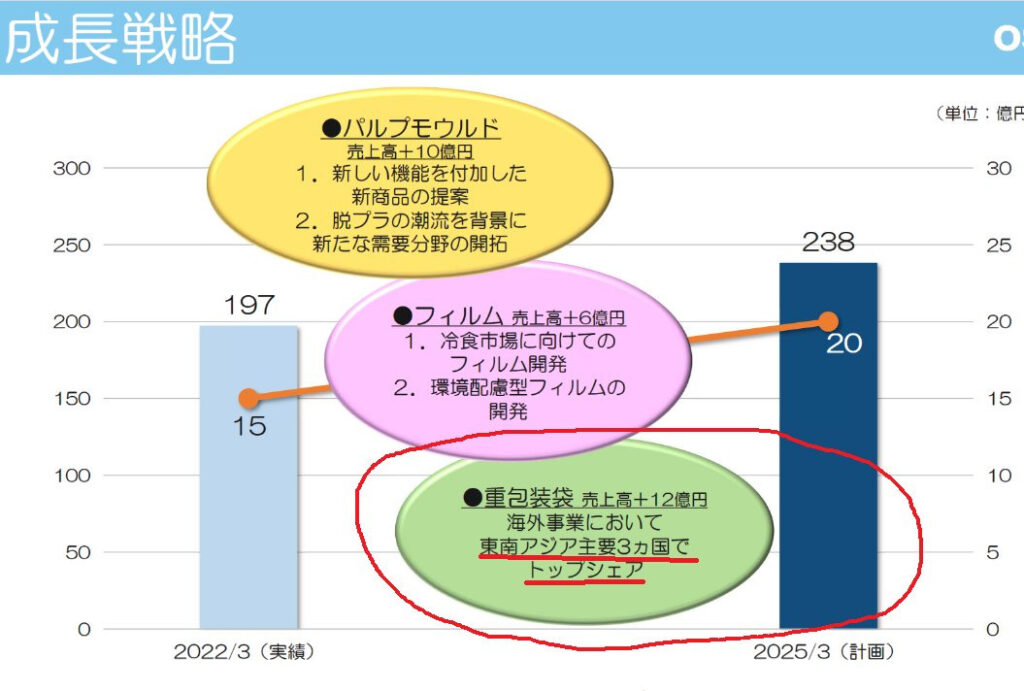

大石産業21 この件書き忘れてました💦重包装袋部門でも中期経営計画(2025年まで)で「東南アジア主要3ヶ国でトップシェア」「売上+12億円」をあげている。主要4製品中2製品がトップシェア―の同社なら可能ではと思わせる。まず、こういう目標を掲げること自体が良い会社だ。

🌟九州地盤7傑🌟 大石産業22

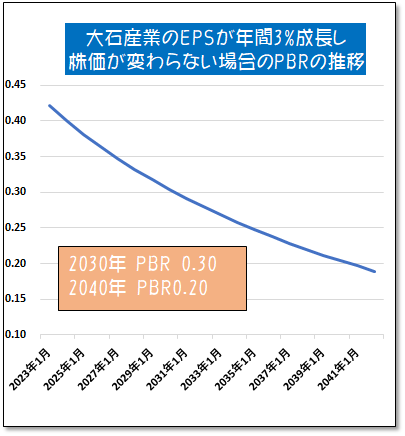

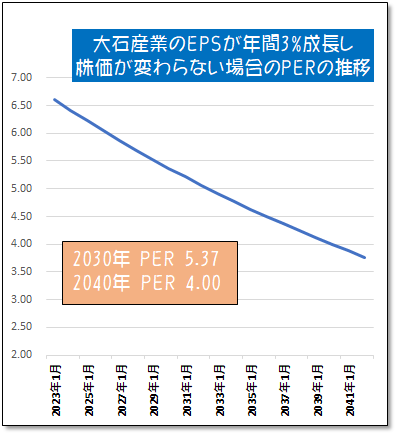

前提)大石産業のEPSは年率3%成長

株価が現在と同じ1,800円

現在 :PER6.61/PBR0.42/MIX2.78

2030年:PER5.37/PBR0.30/MIX1.61/配当4.83%

2040年:PER4.0/PBR0.20/MIX0.8/配当7.22%

流石に株価の水準訂正が起きる。

仮に2030年のMIX係数が3なら株価は38%上昇

相当保守的に見積もったシュミレーション。キャピタルとインカムの両狙いが十分可能な銘柄。今後の進捗を見ながら更に買い進めたい。現時点の私の保有枚数は2,400株。準主力級です。

🌟九州地盤7傑🌟 大石産業23

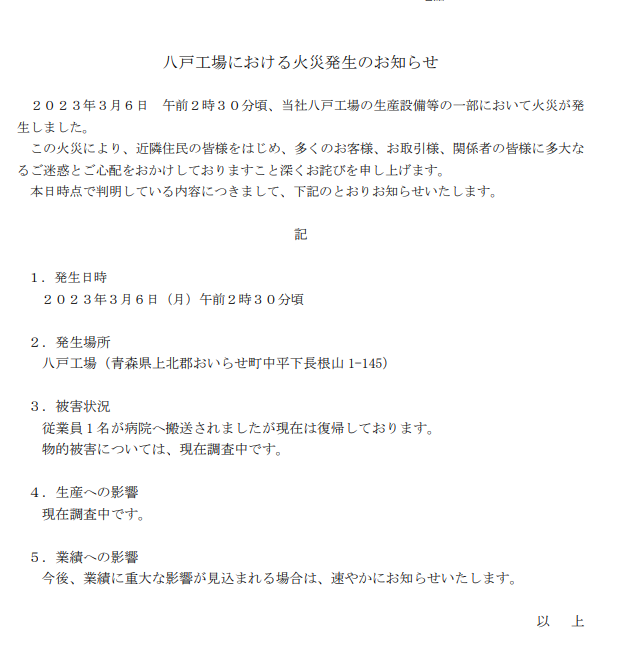

3月6日に同社HPで「八戸工場火災発生」のお知らせが掲載。本件についてもIRに確認したところ、他の3工場(九州2工場+茨城1工場)で補っているの問題なし。火災と言ってもボヤ程度。現在復旧に向けて進めてると。業績への影響は軽微との事であった。問題ないであろう。

🌟九州地盤7傑🌟 大石産業24

分析のまとめ

創業来76年連続黒字!原油高の影響をもろに受ける同社がオイルショックを黒字で乗り越える。その後のバブル崩壊も、リーマンショックも。そして上場来44年連続減配無し。その秘密は何なんだろう?それは

主要4製品中2製品が、寡占市場でトップシェア―を持っている事だと分かった。IR担当者の方も「価格コントロール力がある」「他社が簡単に参入できるとは思えない」と明言。同社は超ニッチ部門に特化した、技術集団で、これが強固な既存ビジネス基盤を作っていた。つまり技術力の大石産業なのだ。

🌟九州地盤7傑🌟 大石産業25

先ほど、IRの方とお電話でお話しました。

これで4度目です😅

IRの担当者さんは私のTwitterを見てくれてました😆

私のtweet内容に誤りはないか確認したところ、

概ね間違いはなしとの事でした。これは心強いです‼️

一点だけ訂正があります。

たいした話ではありませんが、設立来77年連続黒字です。同社は昭和22年に株式会社として設立で、それ以来77年連続黒字です。個人事業としての創業は更に遡り大正14年だそうです。そんな事より10倍大切なことは、私のtweet内容1~24はIRの方の理解とほぼ一致してるという事です。

🌟九州地盤7傑🌟 大石産業26

パルプモウルド部門とフィルム部門はシェアー1位。

重包装袋部門もマレーシアでトップシェア💯

インドネシア、タイで拡販中!

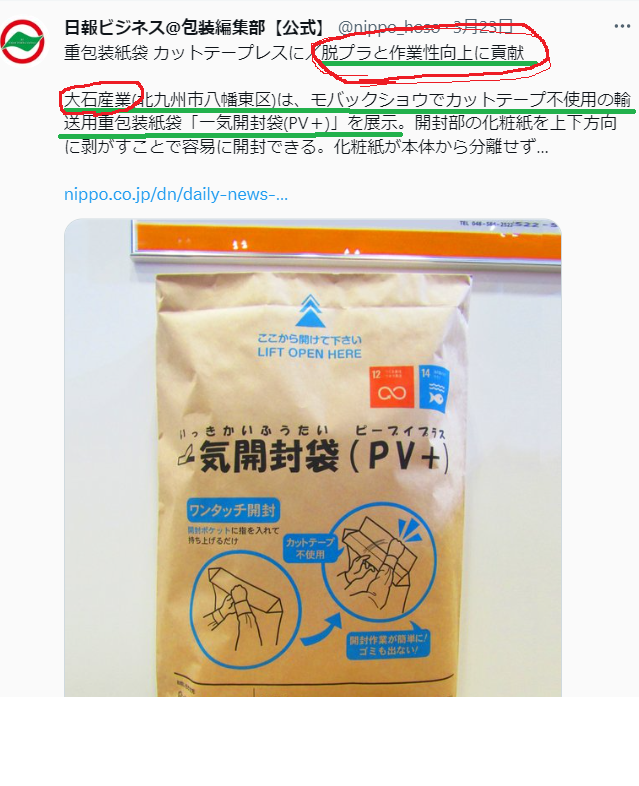

3月に自信の新商品「一気開封袋」を開発!

大々的に拡販していくと。

良さを熱弁も、良く分からず💦

エコな良い商品らしい

🌟九州地盤7傑🌟 大石産業27

IRの方に「市場の評価はMIX係数2倍台と最低レベル」とお伝えし、インパクトあるセールスポイントをZAIや日経マネーや四季報なんかにPRして下さいとお願いしました。

✅設立来77年黒字

✅4部門中2部門でニッチトップ

✅44年非減配

✅現実的な成功戦略

最後にIRの方に

IRの方に「今後も決算のタイミング等でお話させて下さい」とお願いし快諾頂きました。引き続き同社を追いかけたいと思います。

私の結論)九州地盤7傑‼️に相応しい会社

長期では報われると判断しました。

短期は分かりません😅

おしまい(^^)/です

長編、見て頂きありがとうございました🙇♂️🙇♂️

コメント