ヘムはパッシブの投資信託の積み立てはめちゃくちゃありだと思ってます。実際に月間51万円をパッシブファンドで積み立て投資をしています。銘柄は全てE-MAXIS-SLIMファンドで、先進国株式とか、新興国株式とか、トピックスとか、国内リートとか、海外リートに分散投資しています。

ヘムは「ヘム名義」と「妻名義」それぞれで、「SBI証券」「マネックス証券」「楽天証券」「auカブコム証券」で月5万円投資信託を積み立て投資しています。銘柄はいずれもパッシブのインデックスファンドです。e-MAXIS slimシリーズです。e-MAXISシリーズはインデックスファンドで1番人気なのでしょうか? 上記証券会社でインデックスファンド積み立てているのは、ポイントがたまりお得で、年間43,200円のポイントを頂いてます。

また、上記とは別に企業型確定拠出年金で、「ヘム名義」と「妻名義」でそれぞれ、5.5万円の積み立てを行っています。こちらは、節税メリットと社会保険料を節約できるメリットがあるからです。社会保険の方は正確に言うと節約ではないですね。自分が経営する会社のお金を、社会保険料を支払わずに個人に移せるというメリットです。

では、「ポイントがたまるお得感」と「税金・社会保険料を節約できるメリット」以外に何があるでしょうか。それは、インデックスファンドが暴落の時に売りにくいというメリットです。私はインデックスファンドは時価評価していません。今の価格も知りません。凄くたまに、プラスなのかマイナスなのかを見るくらいです。超長期のコア投資と考えているので、目先の価格はあまり見ないようにしています。

追記)今までは価格は見ていなかったんだけど、色んな投資手法の成績差を比較するために、2022年4月より月次報告するようにしました。

ヘムは25年以上の投資経験があります。25年の投資期間に様々なことを学んできました。ヘムが考える、個人投資家にとって大事な事は、「①出来るだけ若いうちに始めて投資期間を長くし複利の力を最大限活用すること」「②暴落時に絶対売らないこと」「③証券会社や銀行が進める商品に手を出さないこと」の3点です。

「④どのような投資手法を採用するか」、「⑤どんなポートフォリオを組むか」、「⑥どんな銘柄を買うか」、それらはもちろん大切な要素です。それでも、ヘムは敢えてこう言うね。個人投資家にとっては①②③の方が大切だと。

複利の力を最大限活用すること

出来るだけ若いうちに始めて投資し期間を長くし複利の力を最大限活用することが重要です。投資信託の積み立てであれば、銘柄選定の必要がありません。また、若者にも身近な楽天や、ラインなんかでも簡単に積み立て設定が出来ます。取り合えずe-masis-slimシリーズを選んでおけば大きな間違いはないでしょう。少しでも早く始めると、複利の力を最大限活用できます。あれこれ投資の勉強をするより、取り合えずインデックスファンドの積み立て投資から始めるのは正解なんです。会計の知識、PERやPBR、ビジネスの定性分析、そんなことを覚えてるうちにどんどん歳をとっていっていまいます。まずは、大失敗のないパッシブのインデックスファンドで積み立て設定をしておく、これは正解だと思います。ヘムも2人の息子にそう勧めています。

追記)ヘムが投資しているパッシブファンドはこちらを参照してください。

暴落時に絶対売らないこと

ヘムは25年以上の投資経験があり、様々な暴落相場を経験してきました。ITバブルの崩壊、アメリカの9.11のテロ、リーマンショック、東日本大震災、ギリシャショック、チャイナショック、ブレグジットにコロナショックと様々な暴落を経験してきました。

ある程度の投資経験のある方は分かるでしょうが、暴落は本当につらいものです。暴落時に売らないことは、とても、とても大切なことですが、とてもとても難しい事なんです。普通に考えれば、高いときに買って、安くなったときに売るなんてあり得ないですよね。でも、多くの投資家がそうしちゃうんです。個別株の運用では日々の価格がどうしても目に入ってしまうので、暴落時の辛さはひとしおです。また、暴落時には自分の銘柄選びが悪かったのではとか、売り買いのタイミングがまずかったのか・・とかをついつい考えてしまい、あまりの辛さに耐えきれず、一度売ってリセットするかなんて事になりがちです。インデックスファンドであれば、銘柄選定をしていないので、少なくと銘柄選びの失敗と考えにくいし、定期的な積み立てですので自分で選んだタイミングの投資ではないので、経済全体に投資をしているイメージを持てるので、いつかはよくなるだろうって比較的考えやすいんです。

これは、感覚的な事だから説明しにくいんだけど、多くの人にとって個別株投資をしている場合と、インデックス投信の積み立てをしている場合を比較すると、暴落時に売ってしまいたくなる誘惑はインデックス投信の積み立てをしている時の方が小さいはずだよ。

ついでにですが、ドルコスト平均法はやっぱり優秀な投資手法だと思います。20歳の若者が、インデックスファンドをドルコスト平均法で積み立てを開始する。そして投資に興味を持ち、少しづつ経済や会計や政治を理解し、個別投資の勉強を始める。インデックスファンドと個別投資の併用で資産運用を行っていく。これが、ヘムのイメージする投資への入り方の王道です。

証券会社や銀行が進める商品に手を出さないこと

敢えて言い切りますが、証券会社や銀行が進めるファンドはろくなものがありません。手数料がバカ高く、まさに今天井をつけようとしているテーマのファンドを売りつけてきます。ソブリン債、ITバブルの時のドットコム系のファンド、バイオ系のファンド、今ならAI系とかでしょうか。

ヘムは今まで何度もこのパターンを何度も見てきたから、銀行や、郵便局であるテーマの投資信託のポスターが貼りだされたら、そろそろそのテーマは天井をつけるなって感じるんだ。

割高になっているろくでもない銘柄群のファンドを、普通より高い手数料と、維持費用(信託報酬等)で買うのですから、まさに2重の最悪です。パッシブのインデックスファンドであれば、所謂市場の平均値ですので上記のような割高になった株を、高いコストで買うという罠からも逃げられます。

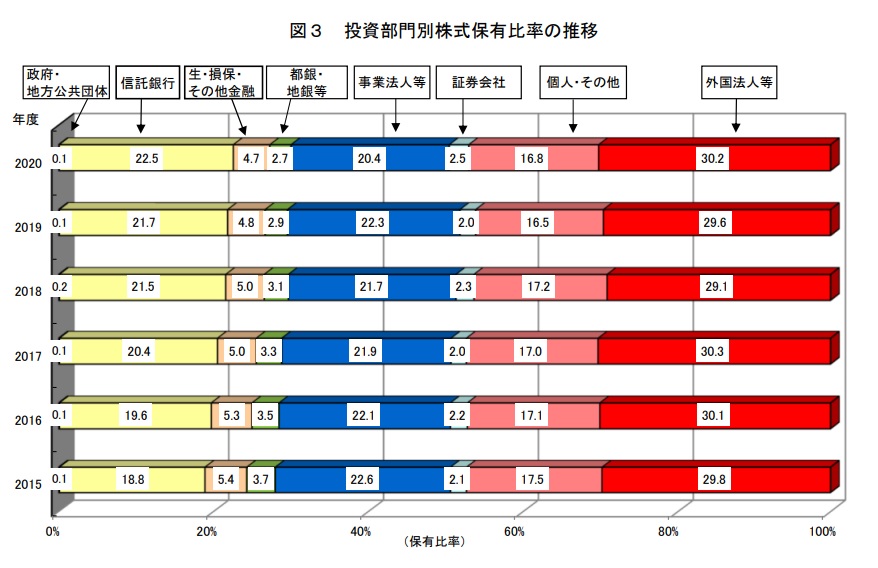

インデックスファンドのもう一つの利点は、平均点を取れることです。あなたが投資の素人(1年生)だとします。市場の参加者の何割がプロだか知ってますか?少し古い資料になるのですが、以下は投資部門別の株式保有比率の推移です。2020年を見てください。個人は僅か16.8%。後は、全てプロかセミプロです。更に言うと、個人の内半分くらいはほぼプロの投資家と言っても、言い過ぎではないでしょう。では、100人のうち90人くらいがプロがいる集団に、素人が参加してとれる順位は何位でしょうか?きっと下位の方ですよね。でも、パッシブのインデックスファンドなら市場の平均、つまり真ん中の50位を取れるんです。それもほとんど勉強もなしに。これってお得だと思いませんか?

そんな、こんなで小人のヘム君はインデックスファンドの積み立て投資には大賛成です。

ヘムからのお願いです。ヘムはにほんブログ村に参加しています。少しでも皆さんに役に立つような投資情報を提供できるように心がけています。ヘムのブログを少しでも多くの皆さんに見て頂けるよう「いいね」のお気持ちで下のプロフィールバナーを応援クリックをお願いします

コメント