今日はヘムの投資手法の2大巨頭の一つ。「増配は神」について掘り下げます✍「増配は小さいが最も確実なカタリスト」と言えます。長文となりますが価値ある内容だと思いますので見て頂けると嬉しいです🙏最後まで見て頂き、もし参考になったと思って頂けたらで「イイネ」「コメント」「リポスト」「引用」お願いします😭

それでは始めます。

「増配は神」について掘り下げ

例えば配当3.5%の銘柄を買い、その企業の年間増配率が9%だとすると8年後の配当は2倍になります。株価が変わらなければ年間配当は7%となるのですが、そんな銘柄を市場が放っておくわけがありません。

株価は2倍になり、配当は3.5%に落ち着くものです。

この間にインカムゲインと配当再投資を含めると、

8年後の期待収益は約2.5倍です。

これは年間パフォーマンス12%に相当します。年間リターン12%とは、36年後の資産は64倍です。30歳で投資した元本1,000万円が66歳で6億4千万円です。老後の心配はなさそうですね😊税金とか細かい計算をしてないのは目をつぶってくださいね🙏

この前提で大切な事は、本当に年間増配率9%を長期に渡り享受する事が可能なのか?という一点に絞られます。それもポートフォリオ全体で。ヘムはそれが可能だと考えています。もちろん、配当の原資はEPSですので利益成長が必要な事は百も承知です。一定程度の銘柄の入れ替えも必要でしょう。

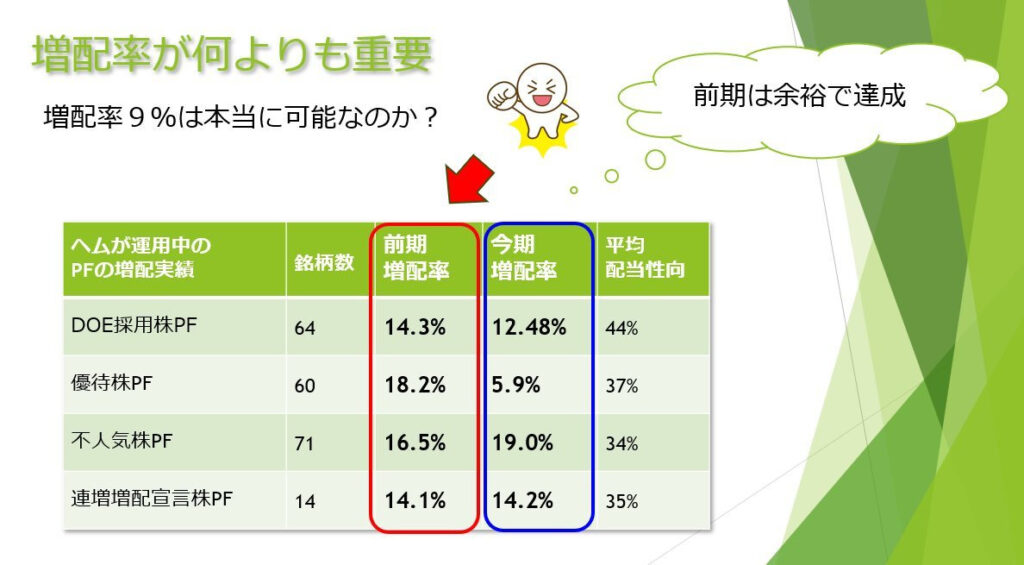

論より証拠ですね。以下がヘムの主要PFの前期と今期の増配率です。余裕で達成です<( ̄^ ̄)>エッヘン

各PFの単純平均で前期は増配率約16%で、今期は増配率見込みは約13%です。今期は若干低くなっていますが、多くの企業は決算時に増配発表する事から、最終的には今期も前期並みの増配率になると予想しています。

この主要4ポートフォリオは全てで200銘柄以上あり十分に分散が効いた状態での増配率である事も注目すべき点です。また、各PFの配当性向からも配当余力は十分あると見て良いと思います。しつこいようですが、銘柄選定時には今後のEPSの成長期待を加味しているのですよ。だから、こんな増配率が達成できている訳です。

もう一つ注目すべき点は世の中の流れです。

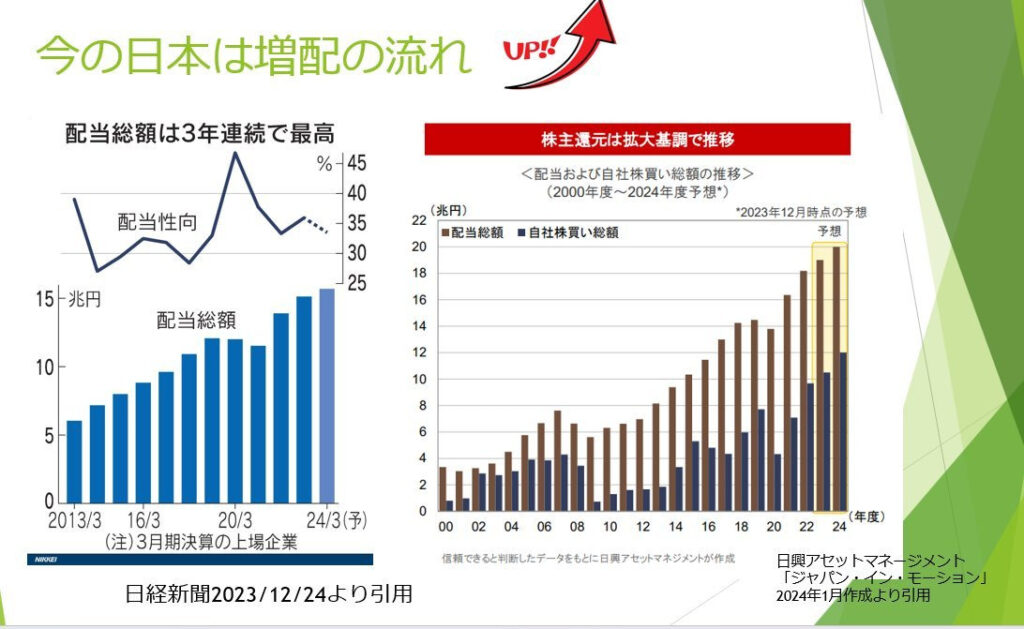

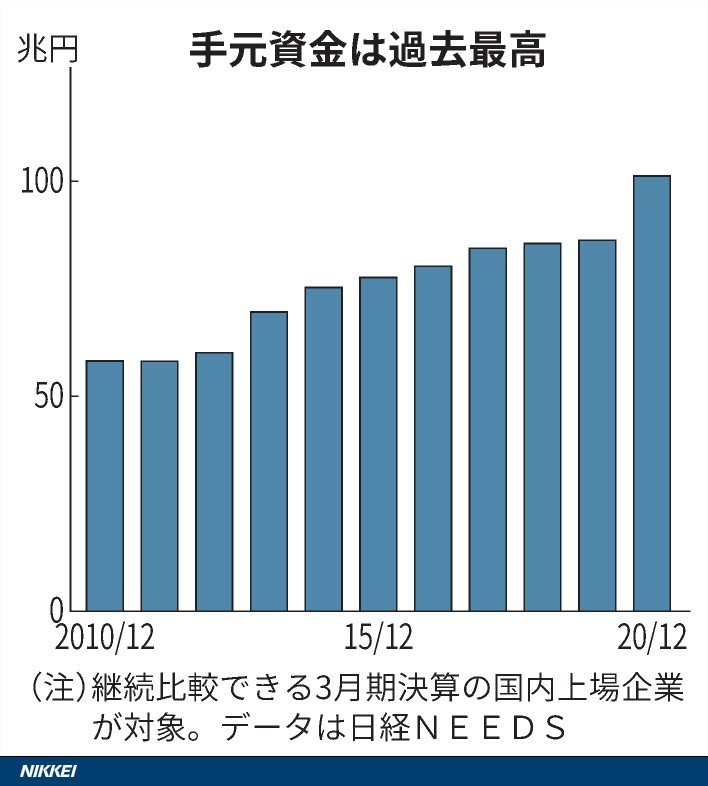

以下の様に日本企業はこの20年間、配当額をどんどん増やしています。でもよく見てください。この10年間配当性向は約35%でほとんど変わってませんよね。つまり、単にEPS(利益)が伸びているだけで、企業が儲けから配当に回す割合、すなわち配当性向は伸びていないんです。

今後の配当が増えるための要素はたった2つ

━━━━━━━━━━━━━━━━━━━

① 企業の利益の伸び(EPSの伸び)

② 配当性向の伸び

━━━━━━━━━━━━━━━━━━━

です。

① 企業の利益の伸び

日本企業全体のの業績予想等ヘムには難しくて出来ません。ただ過去15年程の日本企業全体のEPSの平均成長率が9%程度であった事、過去15年に比べて今後15年のインフレ率は高いであろうことは予想がつきます。普通に考えて企業のEPSはインフレ下の方が伸びるでしょう。だから①は今までよりは伸びるんじゃないかと思っている訳です。

② 配当性向の伸び

今、東証は日本企業に「お金貯めすぎぞ😡成長投資か株主還元に回しなさい」って怒ってる訳です。で、企業の手元には十分すぎる位お金が貯まっていて、その資金で成長投資に必要なお金は十分まかなえる。

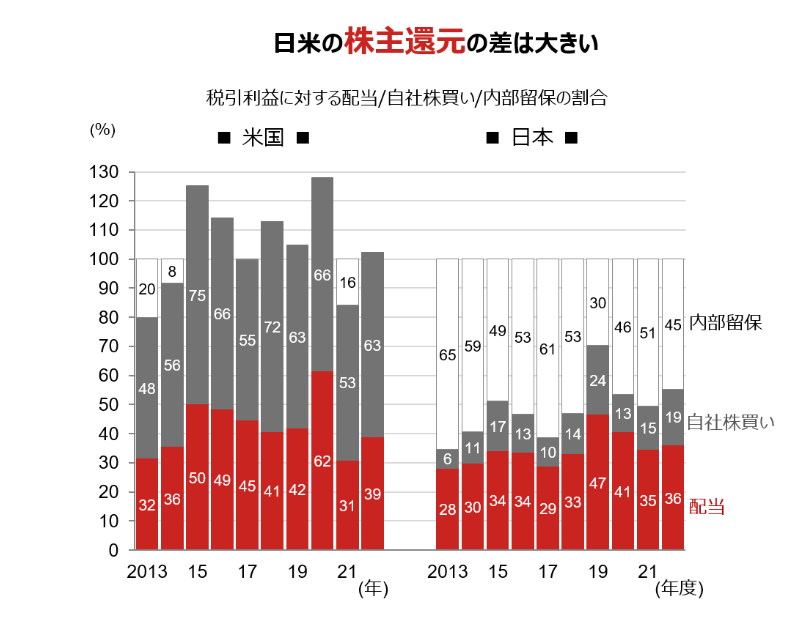

今の日本企業の、配当と自己株買いをあわせた総還元性向は約55%です。つまり毎年利益の45%は更なる内部留保の積み上げにまわっている訳です。アメリカの総還元性向は100%以上、欧州も確か80~100%位だったと思います。そこから比べると日本の総還元性向は低すぎる訳です。

欧米の様に100%とは言いませんが、手元資金が十分すぎる位ある事からも、日本企業の総還元性向は70%位が適正だと思っています。そうなると、当然今の配当性向は35%から上昇するでしょう。ヘムは40~50%の間位に落ち着くのではと思っています。

もう一度復習ですが、今後の配当が増えるための要素は以下のたった2つです

━━━━━━━━━━━━━━━━━━━

① 企業の利益の伸び(EPSの伸び)

② 配当性向の伸び

━━━━━━━━━━━━━━━━━━━

その両方が過去より今後の方が伸びそうなのです。

今後の日本企業全体での増配は、今まで以上に期待できるのではないか🙄そう考えても良い気がします

ここまでは、昨日のセミナーで皆さんにお話しした内容です。セミナーではもっと色々話したのですが、配当についての考えはこの辺を中心にお話しました。

となると、大切な事はどういう銘柄を選べばこんな増配率が達成できるのという事になるのですが、その辺りは明日お話しさせてください。

今日のまとめは

① 年間増配率9%で資産は8年で2.5倍

② このシミュレーションで唯一大切な事は

年間増配率9%が長期に渡って可能なのか?

しかもPF全体で

③ヘムの主要PFの平均増配率は前期約16%で、

今期は見込みは約13%

今期も決算発表期に上振れは確実

④日本経済全体で見ても

今後の増配を後押しする流れにある。

⇒ それではどんな銘柄を選べばいいの?

を明日ポストしますね😊

今日はヘムの投資手法の2大巨頭の一つ。「増配は神」について掘り下げ「その2⃣」です。前回のポストで、増配を続ける銘柄への投資は「大きな安全域を持ち、かつ再現性の高い」という事が分かって頂けたと思います。今日は前回の続きで「今後増配する銘柄をどのように選べばいいのか❓」について解説させて頂きます。

最後まで読んだ上で、このポストが参考になったと思って頂けたら「イイネ」「コメント」「リポスト」「引用」嬉しいです😭よろしくお願いします🙇♂️

基本的な事からお話しますね。

🅾️配当性向ってなんだ🙄

当期純利益の何%を配当に回しているかという指数。

仮に当期純利益が100億円で配当総額は30億円とすると

配当性向は30%という事になります。残りの70%は内部留保の積み上げに回ります(自己株買いは無しと仮定)。

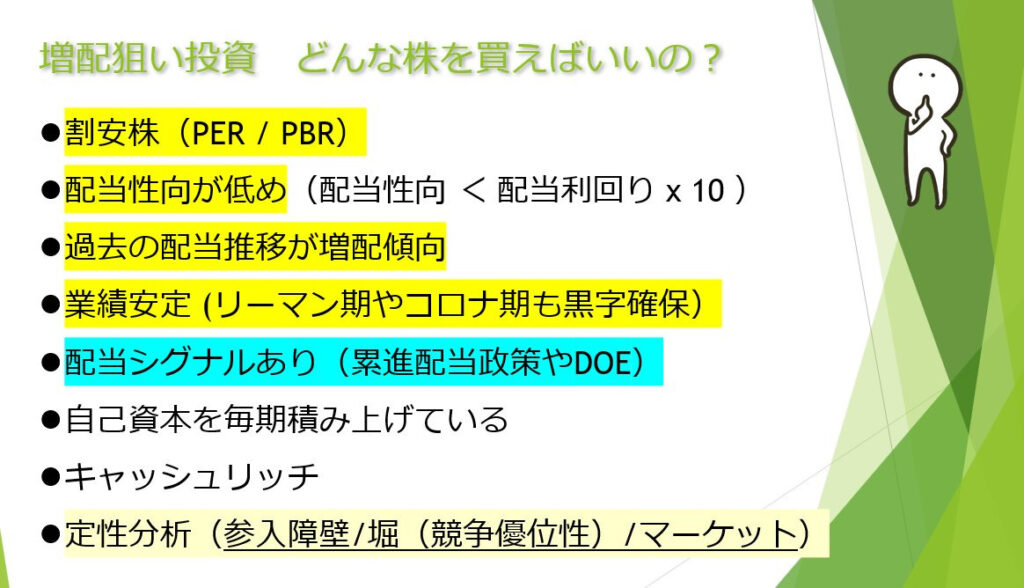

🌟増配狙い投資1 / 配当性向

増配狙い投資の場合は企業の配当余力が十分である事が望ましいです。同じ配当利回り3%の企業でも、配当性向30%の企業と配当性向80%の企業では、前者の方が配当余力があり良い投資先と考えます。

🌟増配狙い投資2 / 増配傾向

最終的な狙いは「継続した長期に渡る増配」を受け取る事です。幾ら配当余力があっても実際に増配してくれなければ何の意味もありません。配当性向が低く過去の配当推移が増配傾向である企業を選定する事で、「増配余力もあり」「実際の増配が期待できる銘柄」を選定する事が出来ます。

🌟増配狙い投資3 / 配当シグナル

増配傾向より更に安心感が高いのは「DOE採用」「累進配当宣言」「連続増配宣言」等の配当シグナルを発している銘柄です。「日経連続増配株指数や採用銘柄」「日経累進高配当株指数採用銘柄」への投資も増配に対する確度は高くなります。

🅾️配当シグナルってなんだ🙄

上場企業の経営者にとって「連続増配・累進配当政策」を宣言する事はとても勇気がいる事です。このような宣言をしておきながら「すいません。やっぱり駄目でした😢減配します」とは口が裂けても言えません。そんな事をしたらめちゃくちゃ株主に批判されますよね。このような宣言が出来るのは、経営者が「今後の長期の業績に強い自信を持っているサイン」だと考えられます。これを経営者から株主への「配当シグナル」と呼びます。

🅾️ DOEってなんだ🙄

以前ブログで詳細の説明をした事があるからそちらを見て下さい。分かりやすいと思います。

https://yutai-value-index.com/doe-investmnet-explanation/

🌟増配狙い投資4 / 業績の安定性

どれだけ「配当性向」が低くて現時点での増配余力があっても、業績が不安定で大元の「当期純利益」がぶれるようではこのロジック(低配当性向銘柄への投資)は破綻します。長期に渡り「業績安定 or 業績右肩上がり」の企業を選定します。

🌟 増配狙い投資5 / cash is king

cashは配当の原資です。現時点でcash richであればそれだけ配当余力があるという事になります。そしてそれ以上に大切な事は、cash 創出力です。会計上の利益が大きくても定期的な設備投資でcashが一向に貯まらない企業というのは、長期で増配を続けるのが難しくなります。

いくらPBRが低くても、ネットキャッシュ比率(%) = (手元流動性 – 有利子負債) ÷ 総資産

が低いのはあまり好ましくありません。

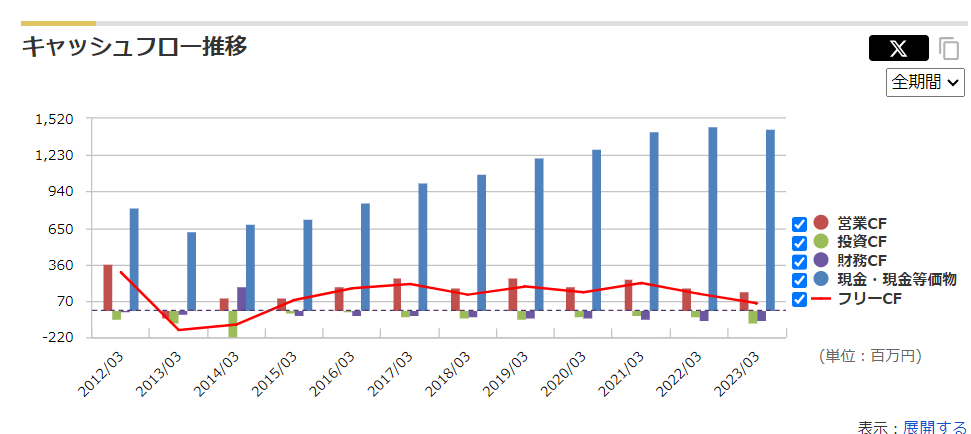

ただヘムの場合は今という1点のネットキャッシュ比率よりはむしろ長期の現金同等物の推移を重視してます。以下はヘムの主力銘柄の1社である横田製作所の現金同等物の推移です。同社の様に毎年現金が積みあがっている会社は増配余力が大きいと考えられます。

もう少しだけ掘り下げますね。同社の直近の現金同等物は約17億円、負債は約5億円。直近の配当支払い総額は9,300万円です。今ある現金-負債で12年分の配当余力があります。同社はこの10年で7億円現金を積み上げています。こういう所から相当配当力がありそうだなという事を数字で把握するのです。

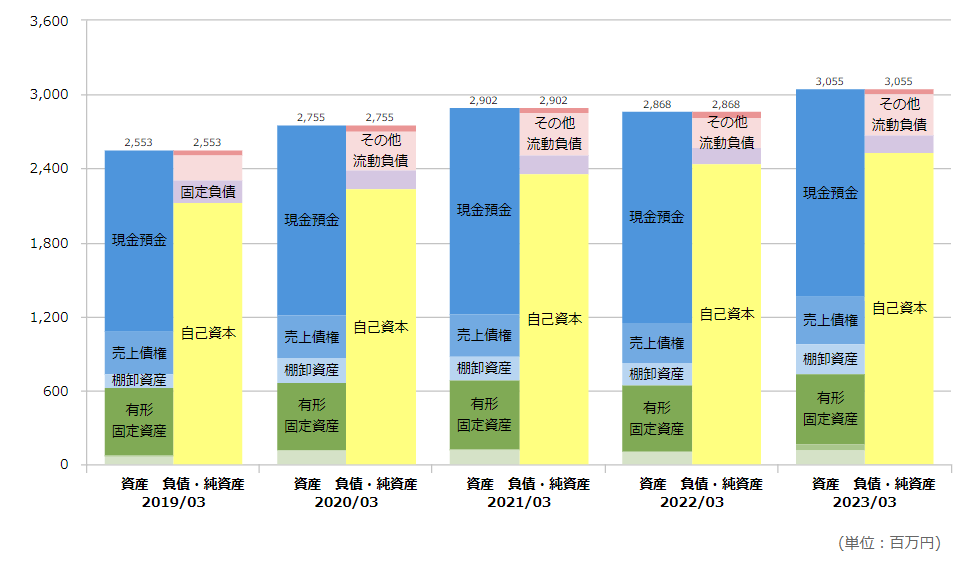

一方同社のPBRは1.01倍です。そんなに割安という事はありませんよね。でも、配当継続力という観点からは割安だと思っているわけです。

以下同社のBSを見てください。資産欄の大半が流動性資産ですよね。同じPBR1倍でも資産欄の大半が固定資産の会社と、資産欄の大半が流動性資産の会社では同じではありません。やはり資産欄の多くをcashで持っているような会社は増配の観点からは好ましいのです。

経営としては資本効率が悪くても、今は「溜め込んで使わないcash」は株主に還元しなさいよという流れになっている事からも、このような企業への投資は長期で増配を享受できる可能性が高いと考えています。

🌟増配狙い投資6 / PER

増配狙いでも割安が前提です。極端な事を言いますね。PER5倍の会社が利益を全て配当に回すと配当利回りは20%です。配当性向が50%なら配当利回りは10%。配当性向が30%なら配当利回りは6%です。これだけで低PERの会社のパワーが分かって頂けると思います。

低PERで配当性向が高い会社は存在しないんです。そんな会社の配当利回りは無茶苦茶高くなるので、その会社の株は買い上げられてPERは上昇している筈です。狙い目は、PERが低めの会社で配当性向が低い会社です。そういう企業は増配のポテンシャルが高いのです。その会社の今後の業績見通しが悪くない場合は文句なしです。だからヘムは東京ラヂエータの株を主力化しました。東京ラジエータはPER5.8(真のPER6.9)配当性向13%/配当利回り2.18%です。

🌟増配狙い投資7 / 配当の原資は未来のEPS

よく、配当は未来のEPSから支払われるものなので、現時点の配当性向や過去の配当推移は関係ないという主張を見る事がありますが、それは違います。やはり過去から現在の軌跡は一定程度未来の予想に繋がっているのです。その為既に説明した以下6要素は増配狙い投資において大変重要な要素です。

1⃣ 低配当性向

2⃣ 過去の配当推移

3⃣ 配当シグナル

4⃣ 業績の安定性

5⃣ cash rich (cash 創出力)

6⃣ 割安

その上で未来のEPSが大事である事は間違いありません。当たり前です。対象企業のEPSの成長性を分析要素に加えます。定性分析でヘムが最も重要視しているのは

①競争優位性(堀)

②参入障壁

③成長余地(マーケット)

の3点です。(①と②の区別は曖昧ですが)

この定性分析をここで掘り下げると、とんでもない長文になるのでここではポイントだけに留めます。上記①②③を言い換えると

・利益は「競争優位性」から来ているのか?

・真似されにくい強みなのか?

・成長余地はあるのか?

という事になります。

🌟配当性向の基準

最後にヘムの銘柄選定基準の一つに以下のような基準があります。

━━━━━━━━━━━━━━━━━━━

「配当利回り > 配当性向 ÷ 10」

━━━━━━━━━━━━━━━━━━━

分かりやすく説明すると配当性向が40%の企業であれば、配当利回りが出来れば4%以上は欲しいなという考え方です。一方配当性向が20%であれば、配当利回りが2%以上でもいいやという事になります。あくまで目安の一つです、成長力や過去の増配傾向等によりケースバイケースで変えていきますが、大まかなイメージとしてこういう指標を使っています。

実はこの条件式はPER10倍以下の株を買いましょうという事と同義です。ただ、上記条件式の方がより増配見込みに対するイメージが湧きやすいので基準としています。

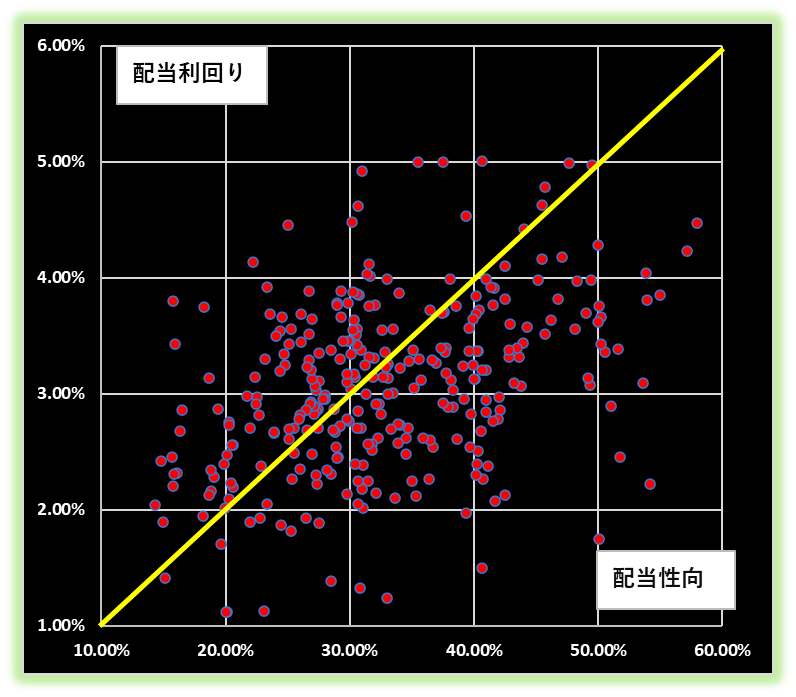

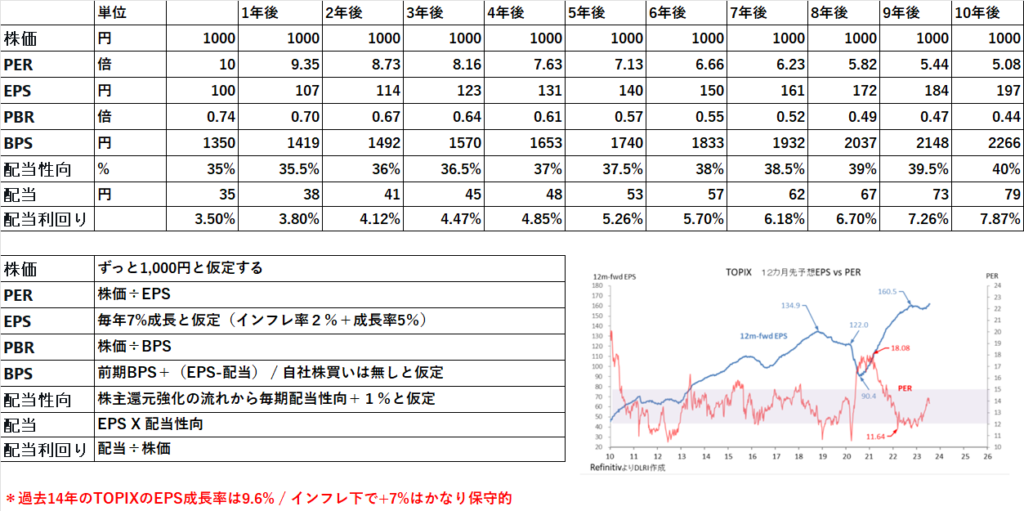

グラフ①

以下はヘムの全保有銘柄の「配当性向」と「配当利回り(現時点)」の散布図です。概ね中央値(黄色線)は「配当利回り=配当性向÷10」となっている事が分かります。ただ、最近の株高でやや利回りは落ちていますね💦

配当利回りを買値に対する利回りとした場合は、全体的にかなり上方に(同じ配当性向でも利回り高め)押し上げられます。全PFでは8割以上が「配当利回り>配当性向÷10」を満たしていますよ。

🌟まとめ

「増配は小さいが最も確実なカタリスト」というのが今のヘムの投資手法の根っこです。この手法は今の時流に乗っています。「小型割安 & 低配当性向 & 増配傾向 & 業績安定」に「+α」の投資手法で分散していれば市場を上回る期待値が得られるだけではなく、地に足のついた「長期で勝つべくして勝つ」投資が出来ると思っています。

ここに暴落時の対応を加えれば、ヘムの手法のほぼ全てを吐き出したと言っても過言ではありません😅

最後にヘムが増配狙いで銘柄選定をする際に重要視している基準を箇条書きしておきますね。

ヘムの勉強になるシリーズ📚

=時間軸📅とシミュレーション=

以下の表はヘムの全PFの平均値の10年後をイメージしたシミュレーション表です。

「何故投資をした方が良いのか❓」

の答えはこの表に詰まっています。

少し長いですが、大切な考え方だと思っているので最後まで見て頂けると嬉しいです。ヘムはやっぱり「地に足の着いた投資⛄」が大切だと思うのです。

こういうExcelの計算式表って見にくいですよね。

でも、頑張って理解してください‼️

こういう事が腹落ちして分かっているのと、

雑誌やインフルエンサーのお勧め銘柄を見て購入をするのでは、やはり投資の結果は違ってくるわけです。

よくヘムの投資仲間のなべさん

@nabesannda

がこういう表を作ってますね🤗

どういう事か説明していきます。

投資をする上で将来「企業の本質的価値」がどうなっているのかなとシミュレーションする事は大事です。

10年後のバリュエーションをイメージするという事ですね。では上の表について解説していきます。

今日現在時点で「PER10倍、PBR0.74、配当性向35%、配当利回り3.5%」の銘柄。ヘムがよく買う「やや高配当なややバリュー株」です。これは、ヘムの全保有350銘柄の平均といっても良い基準値です。

🍀前提条件① 年間EPS成長率 7%

今後10年間の年間EPSの成長を7%とします。

インフレ率2%、成長率5%位を前提にしました。

過去14年間のTOPIXの平均年間成長率は約9.6%です。インフレ下での年間EPS成長7%前提は少し低すぎる位です。無理のない設定で保守的な前提だという事を理解して下さい。

🍀前提条件② 10年後の配当性向35%が40%に

株主還元強化の流れから、現在の配当性向35%が10年間かけて配当性向が40%になると仮定しました。これも無理のない設定だと思います。

自分でエクセルを作る時の数式なんかは表の左下の解説を見て下さいね。これで分からなければ少し勉強不足ですよ🤗PER/PBR/EPS/BPSの基本を勉強✍してください。

話を元に戻します。

上記のような無理のない条件(EPS成長率が毎年7% & 10年で配当性向35%が40%に)でシミュレーションすると、10年後も株価が同じ場合は

PERは5.08倍 / PBRは0.44倍 /

配当利回りは7.88% / 配当性向は40%となります。

こんな状態で市場が放っておくわけがありませんよね。株価は2倍位になりPERは10倍前後、PBRは0.9倍前後、配当利回りや4%前後に落ち着く事になるでしょう。この10年間に頂いた配当金と、配当再投資を合計すると、総リターンは2.5倍位📈になります。ヘムは10年間で2.5倍のリターンがあれば十分です。

350銘柄の平均で年間EPS成長率7%であれば、実現性も高いと思っています。

ちなみに、個別銘柄を選定する時にヘムが一番強く意識しするのは「将来の配当利回り」です。上記シミュレーションの場合で、PER5.08倍、PBR0.44倍。これは超割安ですがありえます。収益ディープバリュー、資産ディープバリューはあるんです。

でも、配当利回り7.88%で割安・業績安定株はまずありえない。配当ディープバリューは存在しないんです。だから、ヘムは「増配は神」だと言ってる訳です。もちろん増配をキープするには、EPSの成長も必要なのでちゃんと「堀」や「参入障壁」や「成長余地」といった定性分析はしてますよ。あくまでどこに重きを置くかという話です。ヘムが銘柄分析でシミュレーションする上で最も信頼しているのは「将来の配当利回り」です。「増配は小さいけど最も確実なカタリスト」だと考えています。

受取配当を成長には3つのエンジンがあります。

1️⃣資金投入による新規株式購入🚀

2️⃣増配🚀

3️⃣配当再投資による株式購入🚀

この3つのパワーが長期でどのように推移するのかのシミュレーションをしたかったのですが、これがめちゃくちゃ面倒くさいのです🥶

時間をみつけてコツコツ計算を続けてきたのですが、ようやく30年シミュレーションが完成したので今日はツイートしますね。

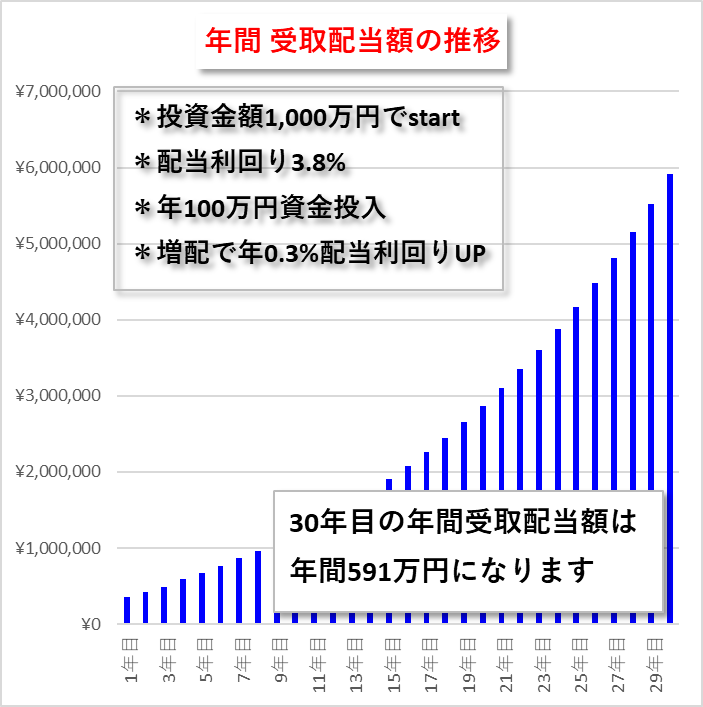

🌟前提条件

🍀現在1,000万円の高配当PFを組んでいる

🍀現在の配当利回り3.8%

🍀毎年100万円追加資金を投入

🍀新たに購入する株式の配当利回りは3.8%

🍀配当再投資の配当利回りは3.8%

🍀増配により毎年0.3%利回りUPしていく

この前提条件はそんなに無理のない条件だと思っています。

今の株価1,000円で配当金38円

↓

10年後の配当が68円

10年で79%の配当成長(30円÷38円)

年換算5.9%程度の配当成長になります。

(1.79に10乗根で年率約5.9%の配当成長)

ヘムのここ数年の配当成長率は10%以上ですので、

5.9%は保守的な前提ですよね。

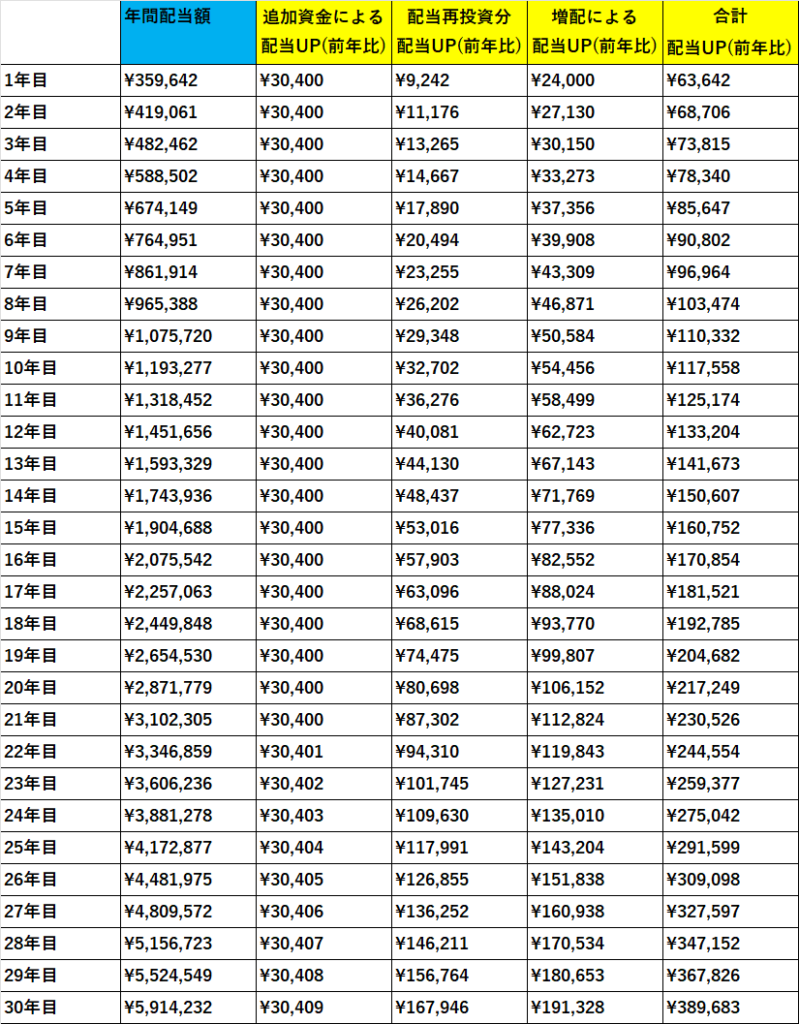

結果1⃣

初年度30万円であった受取配当金が

10年後 税後の受けとり配当金119万円

20年後 税後の受けとり配当金287万円

30年後 税後の受けとり配当金591万円

となります。夢がありますね。

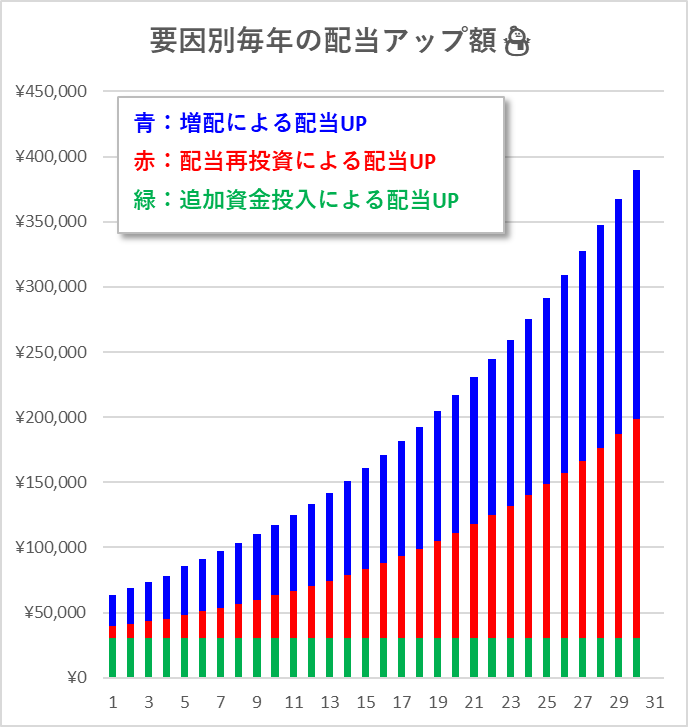

結果2⃣

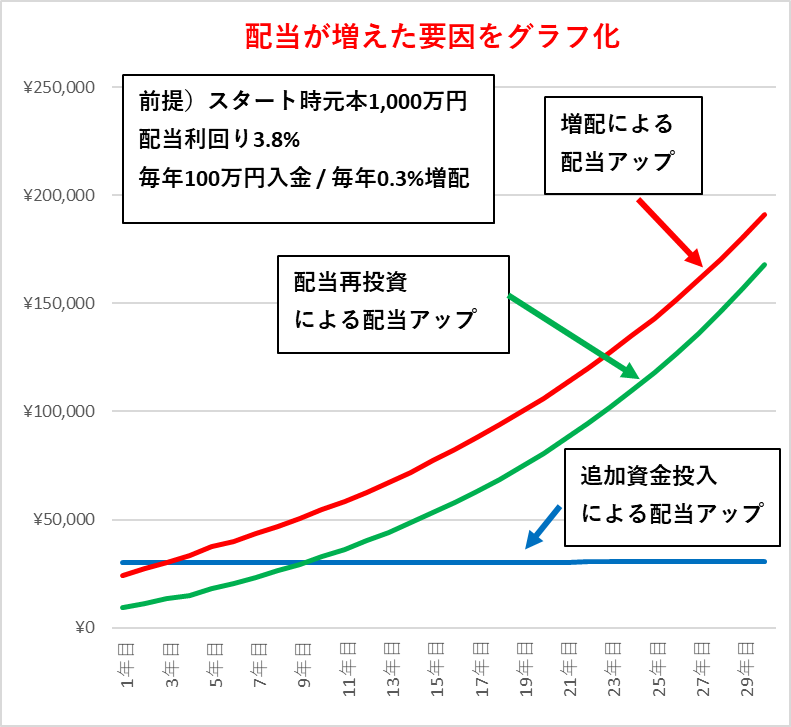

以下は「前年比で受取配当がアップした金額の推移」

をグラフにしたものです。受取配当アップに以下3つのエンジンがどのように寄与したのかを確認する為の資料です。

・資金投入による新規株式購入🚀

・増配🚀

・配当再投資による株式購入🚀

時が経てば経つほど「増配によるパワー」と「配当再投資によるパワーが」飛躍的にアップしていきます。例えば29年目より30年目では受取配当が39万円もアップします。この39万円の内訳は以下の通りです。

・100万円の資金投入による配当UP 3万円

・配当再投資による配当UP 17万円

・増配による配当UP 19万円

以下は「配当が増えた要因」の推移をもう少し分かりやすくまとめたグラフです。

長々と書いていますが結論は「増配する株を買って複利の力を最大限に活用すると、将来とっても大きな配当を受け取れますよ☃」という当たり前の事です😅

投資にとって時間は大きな財産なんですね。時間を取れる人にとってのこの戦略は、他の投資法との比較でも、再現性と安全性がかなり高い投資手法だと思っています。

時間がないけどお金持ちになりたい人は、こんな悠長ま戦略は取れません。また違う作戦を考えましょう。

このツイート、結論は単純なのですが、作業はかなり面倒で時間を要しました。その苦労を加味して頂き😆甘目の採点で(笑)有用なデータだったと思って頂いた方は「イイネ」「リツイート」「引用ツイート」

嬉しいです🙇♂️

長期に渡って増配する株なんてどうやって探すの?

に就いては何度もツイートしてますので、

ヘムの過去のツイートを見てくださいね。↓

https://twitter.com/pygmy_hem/status/1710386471319003278

最後に各グラフの元データを貼っておきます。

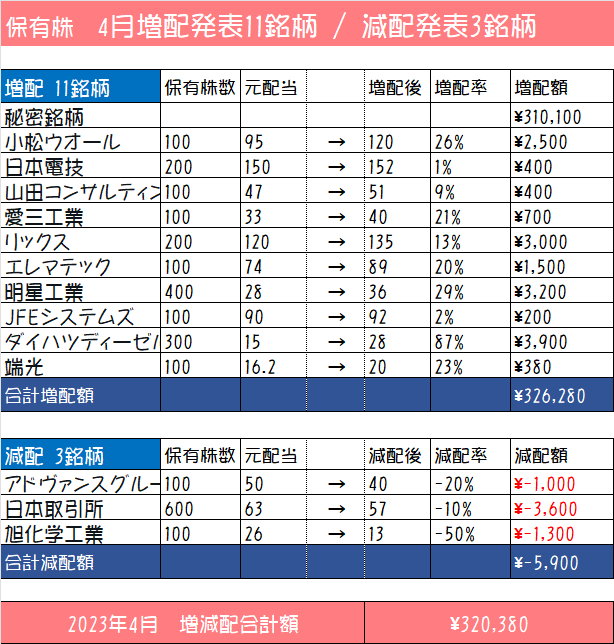

私の投資手法は増配狙い。増配は

✅≒株価UP✅=再配当投資のパワーUPです。

私の保有株中4月に増配&減配を発表した銘柄リストです。

🍀増配発表 11銘柄 増配合計額 326,280円

🍀減配発表 2銘柄 減配合計額 ▲5,900円

「割安&低配当性向&業績安定&自己資本積み上がり」が銘柄選定の重要点です

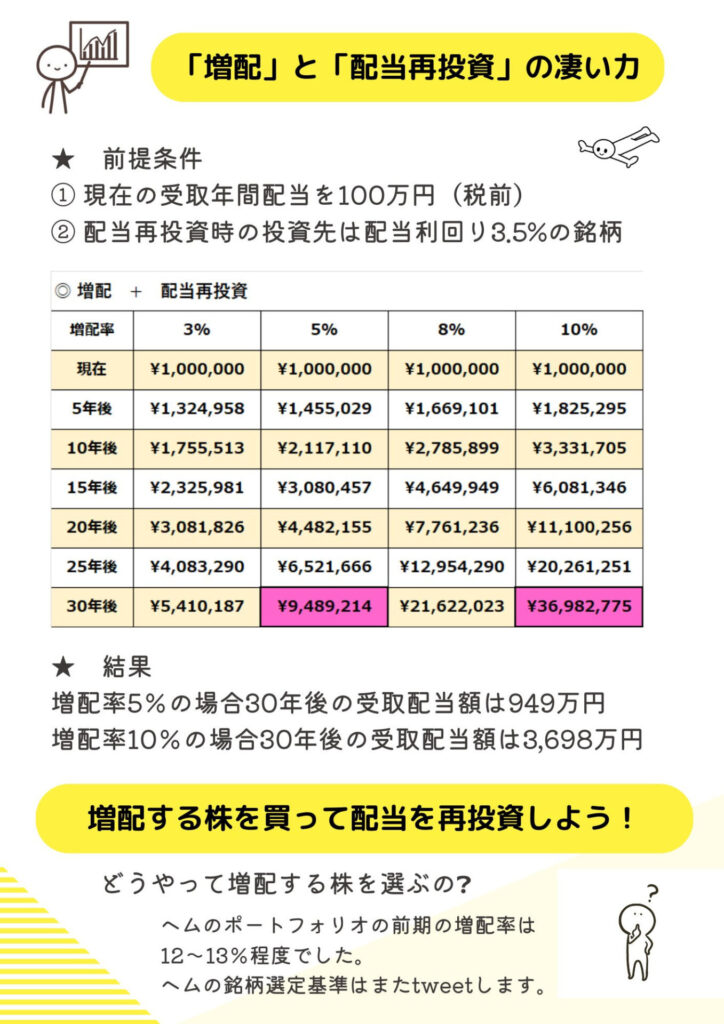

嘘みたいな本当の話)今のあなたの1年間の受取配当は100万円。増配率10%の株に配当再投資し続ければ、30年後の年間配当は3,700万円😳です。以下は、各増配率の場合の将来の受取配当額の表。長期での日本株の増配率は年3%。私のPFの前期の増配率は12~13%

長期で増配率10%は可能?

1銘柄では相当の利益成長が無ければ不可能。

乗り換える戦略。

配当性向が低く増配傾向の銘柄に投資。

今はゴロゴロある。

利益成長のペースが鈍い場合は、

増配にあわせて配当性向が上昇。

配当性向50~70%を目途に乗り換える。

この戦略は可能だと思う。

増配重視の投資家に今の日本株を取り巻く環境は最高。配当性向30%台と余力があり配当原資となる内部留保も増え続けている。過去の日本株の増配率は3%程度。東証も株主も政府の低ROEを問題視の現状から今後の株主還元は更に増える。長期で増配率5%のPFを組むことは難しくないと思う。私は5~10%を狙う

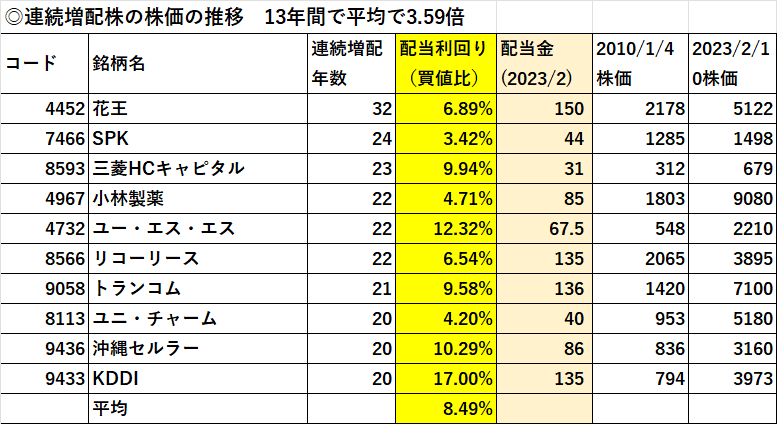

13年前に連続増配株を買っていたら

・今の配当利回りは8.49%(買値比)

・13年間のキャピタルゲイン(配当の除く)259%

もちろん当時この銘柄(花王他)が

連続増配するかは分からない。

ただ、引用元のリスト16社は

累進配当すると宣言している銘柄達!

話半分でも期待リターンは十分❗

💰元本 1.27億

⛄配当見込 647万円

📈実質配当利回り 5.09%

📊現株価での配当利回りは3.55%

1.54%の差の要因は

1️⃣増配

2️⃣配当金再投資

3️⃣売買益再投資

大切なのは

入金額と配当総額で計算する

実質配当利回り❗

一日でも早く投資を始める事が

増配&配当再投資の力を最大化します😁

企業の配当に対する考え方

が大きく変化してると思います

1️⃣以前

利益の一部を配当金で支払う

業績悪ければ減配や無配😱

2️⃣最近

利益の一部で支払うのが基本

ただ業績が悪ければ

今まで貯めた内部留保から支払う

✅配当下限

✅累進配当

✅DOE

これらの配当政策は2️⃣の考えがべーすですね😉

企業の配当に対する考え方が変化してると感じています。以前は「配当は利益の一部から支払うもの」で業績悪ければ減配や無配😱は当たり前でした。最近は✅配当下限✅累進配当✅DOE等の配当政策を採用する企業が増えており、業績が悪い場合も今まで貯めた内部留保から支払うという考えが出てきています

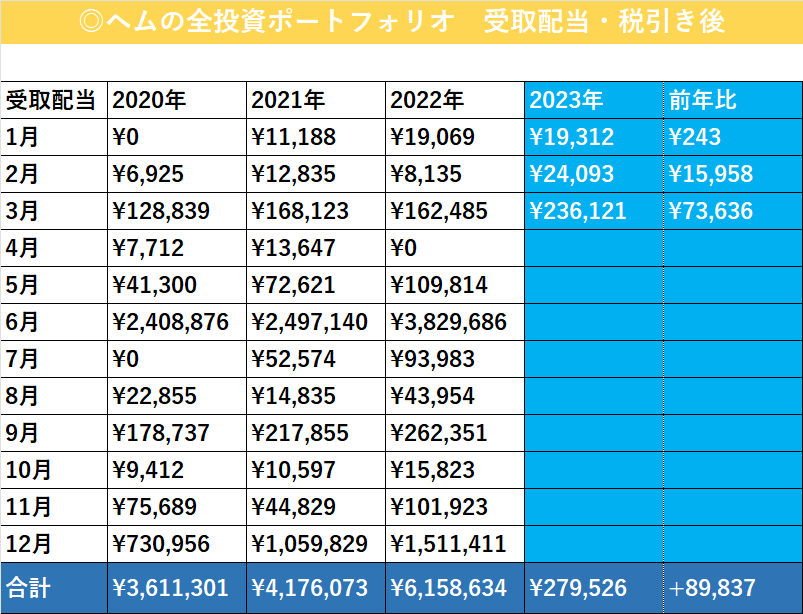

ヘムは投資を行う上で「受け取り配当金額」を雪だるまのように成長させていく事を最も重視しています。以下表はヘムの毎月の受け取り配当金額の推移です。

2023年7月の受け取り配当金額は113,963円、

前年比+19,980円でした。

2023年に頂いた配当金(税後)は

4,676,986円です。

「毎月の受取配当額を記録」して前年比+になっている事を確認する事はとても大事です。

✅増配する企業を探すと動機づけになりますし

✅暴落時の狼狽売りを防いでくれます

このグラフとか表を作る手間は惜しむべきではないと思います。

私の投資手法も低配当性向で業績が安定した割安株に分散投資し、以下の3つのエンジン🚀で配当を雪だるま⛄のように増やしていく事です。

✅増配による配当UP

✅配当再投資による配当UP

✅新規株式購入による配当UP

一定の資産規模になると、増配によるパワーが格段に強くなります。増配は、配当再投資の増額にも、含み益の積み上げ(増配を続けると株価も上がる)にも繋がります。増配する株に投資しましょう‼️

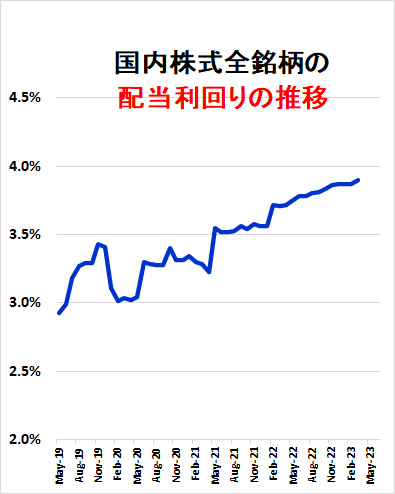

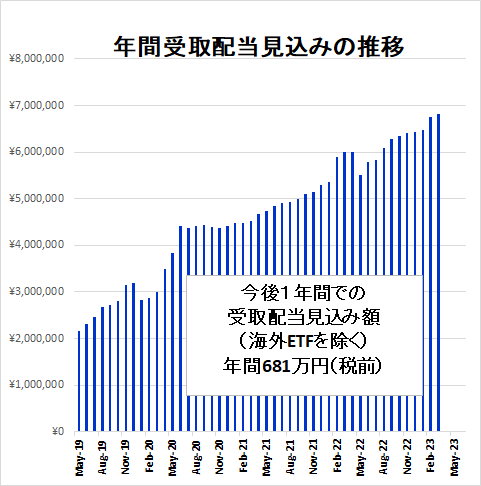

私のPFの

✅買値に対する配当利回り推移(左)

✅年間受取配当見込み推移(右)

⭐️買値配当利回りは3.90%

⭐️投入資金配当利回りは5.07%

私のPFの毎年の配当成長は

増配により約0.2%、配当再投資により約0.1%です

この配当雪だるま⛄自然増の力は大きいです☺

増配年数BEST10の銘柄を2010年に買っていれば今の損益はどうなっているのか❓を検証。結果は

✅株価が3.69倍✅配当利回りが9.48%(買値比)

と凄まじい結果になります

では今 連続増配をしている株を買えばいいのか?

というとその答えは❌です。

今連続増配している銘柄ではなく

「これから連続増配を続ける銘柄」

を探す必要があります。

そのような銘柄を探すのはとても難しい事ですが、

ヘムなりの考えは以下のバルク買いです。

1️⃣ DOE採用+業績安定+低配当性向

2️⃣ 連続増配宣言株+業績安定+低配当性向

3️⃣ 日経連続増配株指数採用+業績安定+低配当性向

「業績安定」+「低配当性向」がポイントで、

収益面からの配当余力をしっかり分析します。

更に、cash richで資産面でも余力のある銘柄がベストです。割安銘柄の中からこのような企業を選定する事で確度を上げていきます。

そんな銘柄があるのか?ですが

完璧な銘柄等存在しないので何かに妥協しながら銘柄選定をするしかありません。その結果、私なりに選定した銘柄が、「DOE採用銘柄PF」や「連続増配宣言株PF」や「ヘムの配当貴族」の構成銘柄です。

ヘムが如何に増配を重要な要素としているかが分かって頂けたと思っています。カタリストを見つけるのは難しいですが、長期での増配は確実なカタリストです。ヘムのTwitterプロフィールの

小人のヘムの雪だるま⛄式

「配当」&「優待」株式投資

この雪だるま⛄は増配を意味しています

コメント