。

今日の記事はヘムの「九州地盤5傑」の新規購入「小野建 (7414) 」の分析だよ。

小野建(7414)はTwitterで「しゃしゃ株」さんに教えてもらって購入を決めた銘柄なんだ。

ヘムは最近Twitterを始めたんだけど、

Twitter上にはレベルの高い投資家さんが沢山いて情報の宝庫だと感じているよ

九州地盤の会社には凄く割安な会社が多いんだ。そこで、九州5傑を選んでみたよ。もちろんヘムは以下5社の株は全て保有しているよ

1️⃣大石産業 PER6.1/PBR0.42/配当3.45%/配当性向20.94%/保有株数600株/東証S&福証

2️⃣南陽 PER7.4/PBR0.62/配当4.22%/配当性向30.33%/保有株数500株/東証S&福証

3️⃣小野建 PER5.6/PBR0.42/配当5.42%/配当性向30.02%/保有株数500株/東証P&福証

4️⃣グリーンクロス PER8.8/PBR0.96/配当2.93%/配当性向25.79%/保有株数1,600株/福証

5️⃣FCHD PER5.7/PBR0.73/配当2.73%/配当性向15.74%/保有株数200株/東証S

*グリーンクロスは福証単独上場

Twitterで「まーくんさん」に教えてもらったんだけど、「九州では熊本県を中心にTSMC、ソニー、京セラ、デンソー等大型開発が目白押し」なんだ。工事もあるし、機械も動くだろうし、上記、九州5傑の会社にもプラスになるんだろうなって思うよ。

「小野建 (7414) 」 はどういう会社?

北九州市に本社を置く独立系の鉄鋼商社だよ。南陽もそうだけど、専門商社には割安な会社が多いね。小野建は業績も伸びているし、財務も悪くないし、配当も高く投資対象として良い銘柄だと思うよ。

鉄鋼商社を取り組む環境は厳しくて、同社のHPによると国内に800社程度ある鉄鋼流通業者も業績の悪化や後継者不足による淘汰と再編が繰り返し行われているんだって。そんな中でも小野建は以下強みを活かして売り上げを伸ばしていているよ

- 全国各地に建設した巨大な物流センターに大量の在庫を持つことで、短納期で納入する物流体制を確立し、加工機械を導入し、お客様の必要に応じて加工まで施します。

- 鉄鋼商品だけでなく建材商品も含めて多品種を取り扱い、各種工事の請負事業も行っております。

- 建材商品の販売から工事まで一括してお任せいただくことで、コスト低減、品質管理、納期遵守などあらゆる面でお客様に利便性を提供しております。

実際以下のように業績を拡大させているので、同社は鉄鋼商社の中でもしっかりとした強みがあるんだろうね。

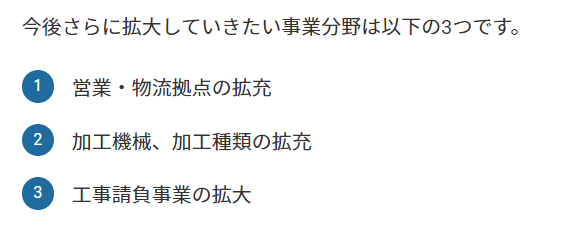

同社HPでは今後は以下のような方針で更に業績を拡大していきたいと書いているね。

四季報によると(拡大戦略) 物流拠点を増築、在庫商品数拡充で納期短縮図る。機械増強で高まる加工品需要に対応。高知県の中堅鉄鋼商社を子会社化、四国エリアの営業強化進める。今期は低調も24年3月期は九州地区再開発で工事請負拡大。数量復調で営業益上向く。

同社は北九州市に本社の企業だからやっぱり九州で強いんだ。これは、まだまだ拡大余地があるという事だよね。実際、四季報では四国での営業を強化していると記載されていたり、同社のホームページで「営業・物流拠点を拡充する」と書かれていたり、エリア拡大による業績拡大余地はまだまだありそうだよね。ヘムの印象は、これだけ割安な評価なのに強みがしっかりとあり、「面の拡大(横展開)」も期待できる!かなりの割安優良銘柄に映るよ。

IRに問い合わせて以下を確認したよ。取り急ぎアップしているから箇条書きで許してね。

・「物流拠点の充実」と、「加工まで出来る」を武器にエリア拡大をしていきたい。

・人出不足の影響もあり「加工まで出来る」は差別化を図れ強みになっている。

・同社は、国内で800社ほどある鉄鋼専門商社では大手。

淘汰・再編の進むこの業界で攻撃している側。

単なる売り買いの小規模商社からシェアーを奪っていくという強者戦略。

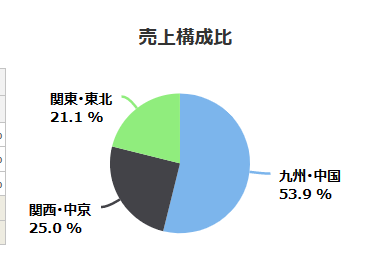

・資金力を生かして、九州・中国から、四国、関西、中京、関東と拡大していきたい。

・今は、投資をして「物流拠点の拡充」と「加工機械の導入」を進めたい。

とても自信を持っているように感じたよ。

・ちなみに同社取り扱い品の最終用途は7割が建設。

・「半導体関連九州に工場建設相次ぐ」はホテル等の建設需要を生み、プラス。

・ただ、工場建設などの大型案件は商社入れずで同社にメリットはなし。

・PBR1倍割れ問題はもちろん把握している。

・株主還元強化というより、積極的に拠点拡充、設備購入を進め

上記エリア拡大を通じて業績をアップし株価を上げたい気持ちの方が強そう。

全体的にビジョンがはっきりしていて良いと思った

この横展開は確度高いのではとも思う。

「小野建 (7414) 」の分析結果の要約

- PER5.5・PBR 0.41・ミックス係数2.26と超割安株

- 純資産も5年で約39%増加

- 配当利回りは5.48%で 配当性向は約30.02%と無理のない範囲です

- 業績は安定しており拡大の余地もあり

ヘムの選定基準は、「その銘柄は長期に渡ってヘムに成長する配当を届け続けてくれるか?」がイエスである事です。分析記事では最初にその銘柄の配当継続性自信度を記載します。

「小野建 (7414) 」

配当継続性自信度

自信度 A ◎

「 小野建 (7414) 」の指標分析

- 銘柄 小野建 (7414)

- 株数 500株

- 直近株価 1,515円 (2023/2/14) (+0%)

- 購入価格 1,513円 (2023/2/22購入)

- PER 5.5

- PBR 0.41

- 対TOPIX ベータ値 0.74 (2022年11月時点)

- 対日経平均ベータ値 0.57 (2022年11月時点)

- ミックス係数 2.25 超割安株

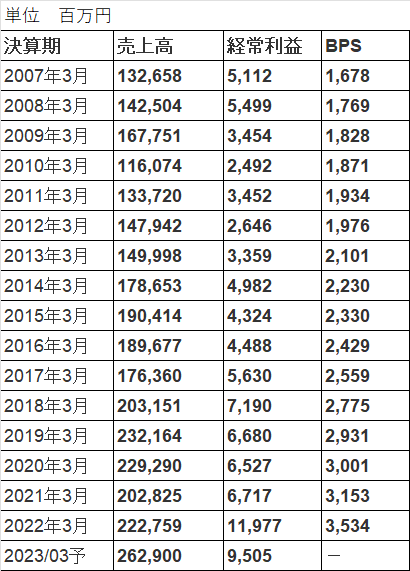

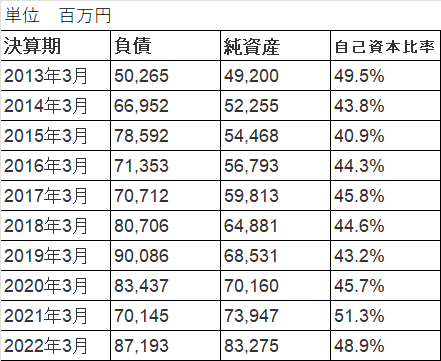

- 純資産の成長 順調に純資産が積みあがってます

- 5年前 59,813百万円 → 直近 83,275百万円 (約39%増)

- 3年前 68,531百万円 → 直近 83,275百万円 (約22%増)

- 自己資本比率 48.5%

- 配当 83円

- 配当利回り 5.48%

- 配当性向 30.02% 無理のない配当!

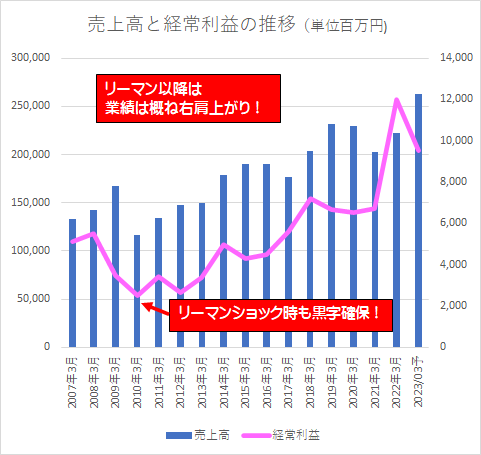

「小野建 (7414) 」の売上・利益分析

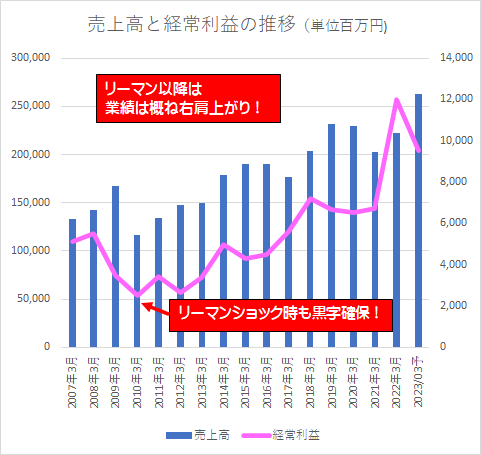

売り上げ・利益の過去の安定性はどうでしょうか? リーマンショック時も黒字を確保しているし、リーマン以降も右肩上がりの業績だね。コロナショック時の落ち込みも少なく、とても安定した業績と言って良いよね。

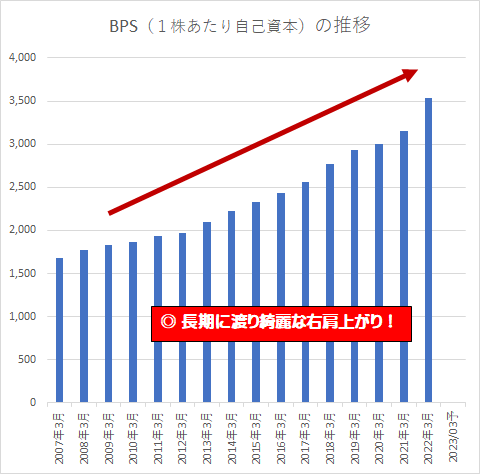

BPS(一株当たり自己資本)はリーマンショック以降は順調に成長しています。

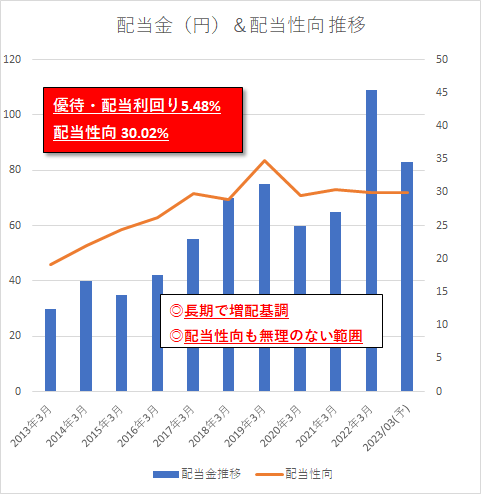

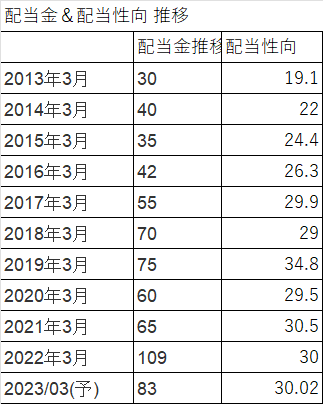

「 小野建 (7414) 」の配当金の推移

配当利回りは5.48%と高く配当性向は約30.02と無理のない範囲です。

長期的に増配傾向である事が見て取れます。

「小野建 (7414) 」の自己資本と負債の推移

続いて自己資本の推移ですが「自己資本」も「自己資本比率」も概ね綺麗な右肩上がりで素晴らしいです。

PER5.5・PBR 0.41・ミックス係数2.26と超割安株。優待・配当利回りは5.48%と高配当、配当性向は30.02%と無理のない範囲です。リーマンショックも黒字で乗り切り、コロナショックの影響も軽微。純資産も5年で約39%増加の業績安定企業だよ。

「 小野建 (7414) 」の株価の推移

ヘムは、購入時点で「割安であるか?」「今後も長期に渡ってヘムに配当や優待を届け続けてくれる安定した収益性があるか?」を重視して銘柄を選定します。あまり、株価のバリュエーションは気にしないのですが、ご参考までに1年チャートと5年チャートを並べておきます。

1年チャート

TradingView提供のチャート

5年チャート

TradingView提供のチャート

ヘムが運用している様々指数について

現在ヘムが運用しているポートフォリオには

- ヘムの「優待株ポートフォリオ」 全51銘柄 割安優待株で構成!

- ヘムの「DOE採用株ポートフォリオ」 全52銘柄 配当政策にDOEを採用の割安株で構成!

- ヘムの「不人気株ポートフォリオ」 全51銘柄 究極の逆張り投資!(通称嫌われ者ファンド)

- ヘムの「連続増配宣言株ポートフォリオ」 全16銘柄 連続増配を公表している割安株で構成!

- ヘムの「インデックス投信積み立てファンド」 e-Maxis中心にIndexfundを毎月積立て

- ヘムの「7資産分散海外ETFファンド」 バンガード中心に海外ETFを分散投資

- ヘムの「全投資 ポートフォリオ」 ヘムのすべての投資資産の全体の運用成績

があります。そのポートフォリオに実際に投資して、売買手数料や配当や税金をすべて含めた成績を長期に渡って公表していきます。

★ その他のおすすめ ★

★ ブログランキング ★

定位株・ボロ株ランキング

ヘムからのお願いです。ヘムはにほんブログ村に参加しています。少しでも皆さんに役に立つような投資情報を提供できるように心がけています。ヘムのブログを少しでも多くの皆さんに見て頂けるよう「いいね」のお気持ちで下のプロフィールバナーを応援クリックをお願いします

コメント