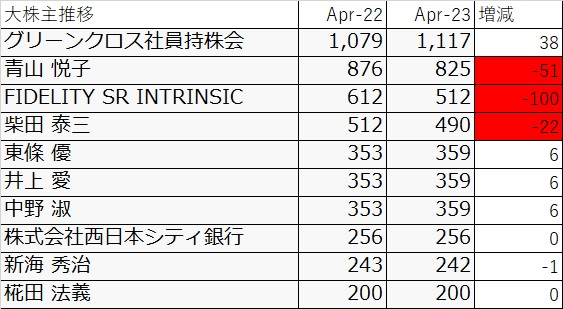

福証単独上場銘柄でヘムの九州地盤7傑の1社

「グリーンクロス(7533)」を買い足し

主力銘柄としました(持ち株数5,000株)

随分前から「みきまるさん」が推している銘柄でもあります。へムも分析をしてなるほど🤔と思いました。

同社を買い増すにあたり以下を再調査‼️

✅指標面からの再分析

✅同社IRにコンタクト&疑問点の確認

✅久保社長の調査(やり手)

✅競合他社の仙台銘版とセフテックの調査

✅競合他社のセフテックIRとコンタクト&疑問点の確認(ヘムはセフテックも保有)

✅勉強会で凄腕投資家さんにプレゼンし意見を聴取

本気でがっつり調査して主力銘柄に相応しいと判断しました。詳細は追って分析レポートを上げていきますが、同社の主な魅力は以下です。

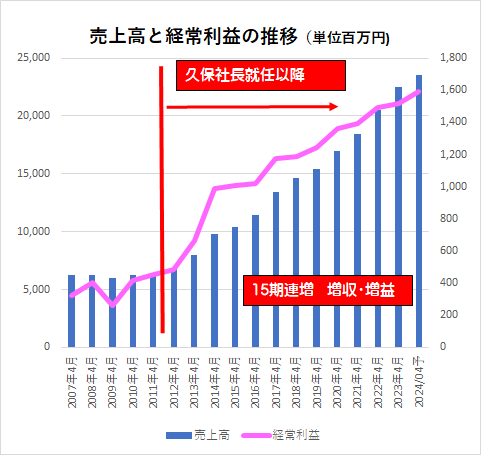

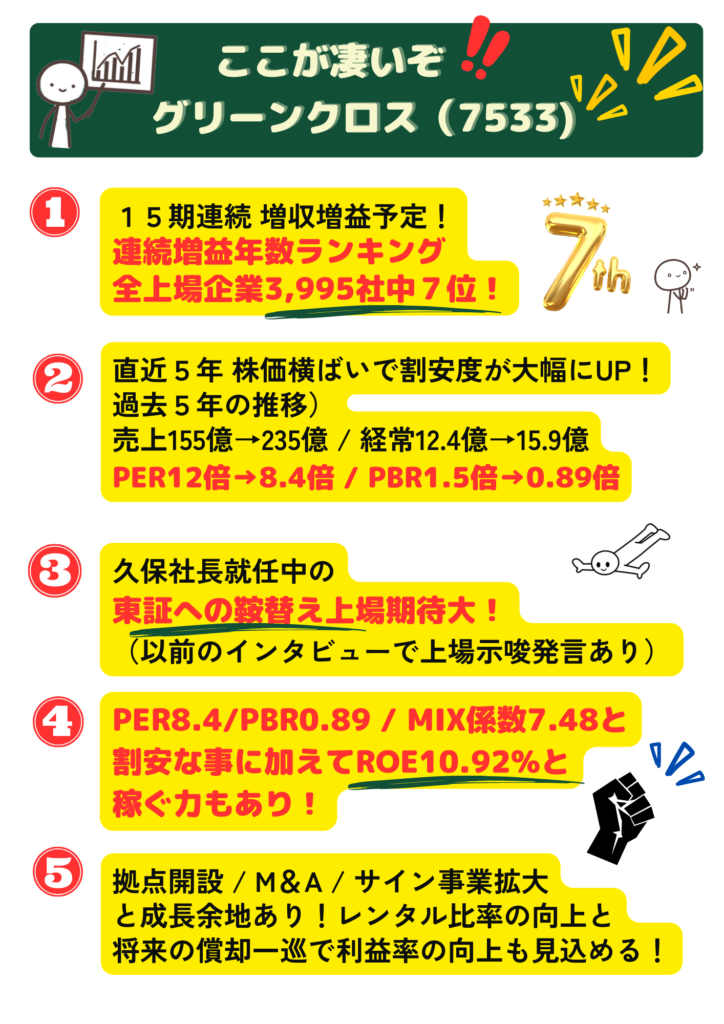

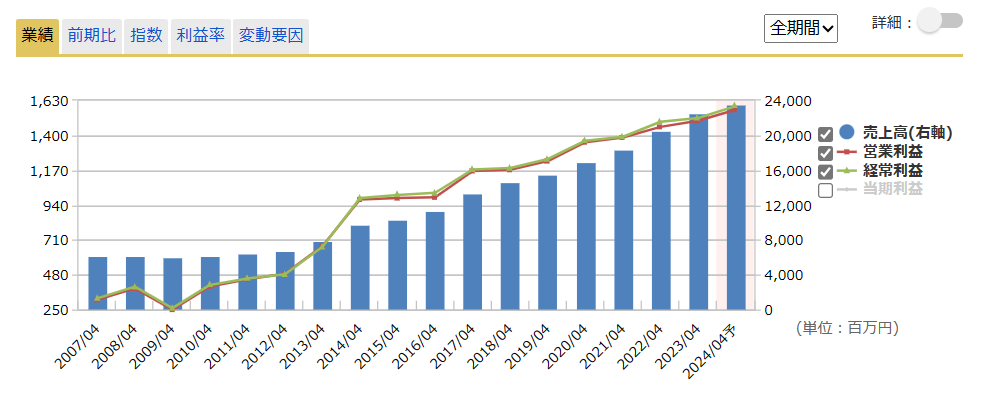

- 15期連続 増収増益予定✨

- 横展開のphaseが続いており成長戦略が硬い

- 「拠点設立」&「M&A」の成長パターンが確立

- 横展開の成長余地が残っている

- 72拠点制度が目標。現在約50拠点

- レンタル売上比率向上で利益率アップが狙える✨

- サイン事業での伸びが期待できる✨

- 2019年に1社、2022年に2社をM&A

- 実質10期連続増配予定

- (2021年の記念配の翌年を除く)

- 配当利回り3.24% / 配当性向27.28%と余力十分

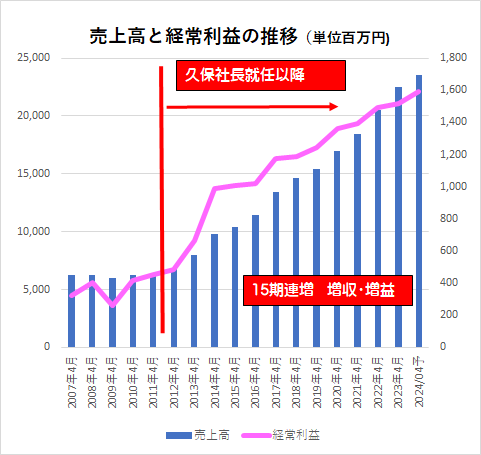

- 久保社長就任(2011年4月)以降の業績の伸びが秀逸

- (売上65億⇒235億今期見通し)✨

- 東証への上場期待あり✨

- 2017年の取材動画で久保社長が社長就任の間に東証上場と全国進出を達成したいと同義の発言あり。前期に東京で自社ビルを購入。ヘムは次は東証上場なのでは期待している

- 割安 ROE10.92% / PER8.4 / PBR 0.89

- 5年間株価は横ばい圏で割安度がUPしている✨

- この5年で売上155億→235億 / 経常12.4億→15.9億

- 一方PER約12倍→8.4倍 / PBR約1.5倍→0.89倍

- 2023年4月に株価謎の急落。以降売り板厚い。

- 同社実力値と株価の乖離が更に広がっている

- ヘムはフィデリティではないかと推測

- 昨日の勉強会でプレゼン。凄腕投資家さん達の反応も良かった

ヘムのまとめ🤗)

なお、

✅仕入れ価格/物流費/人件費の高騰

✅拠点展開に伴う競争激化

✅なぜ2017年の取材後6年間も東証鞍替えが実現していないのか

等の懸念点もある。それらを加味したうえでも、ヘムは十分魅力的と判断しました

九州地盤7傑「グリーンクロス(7533)」の分析 =カタリスト候補 東証への鞍替え上場= 同社は15期連続増収増益で実質10期連続増配、 ROEも10%越えていますがMIX係数7.5と株価はこの5年ボックス圏で割安に放置されてます。これは同社が福証単独上場企業である事が大きく影響しています。一方、ヘムは同社が「東証 鞍替えor重複上場」に踏み切る可能性が高いと考えてます。 その最大の根拠はこの社長のインタビュー動画(2017年)です。

http://cowtv.jp/channel/boss/382kubo/03.php

具体的な箇所は4分以降から 久保社長の任期中に、亡くなられた前社長(創業者)の悲願である「東証上場&全国展開」の夢に応えたいと明言しています。 久保社長)久保社長は1998年にハローワークを通じて同社に入社。2011年に40歳の若さで社長に就任。久保社長が就任後の12年で売上65億⇒235億と、グリーンクロスは飛躍的な成長を遂げる。ヘムは久保社長の紹介記事、インタビュー動画、人材募集の為の会社紹介動画(HP)を多数見ましたが、能力に加えて素晴らしい理念をお持ちです。ヘムは久保社長が、東証上場を「言いっぱなし」で終わらせる事はないと思ってます。同社は2022年東京で自社ビルを購入しました。先代から引き継いだ悲願の「東証上場&全国展開」のうち、全国展開は大きく進んだ事になります。久保社長は2020年のインタビューで「社長を務めるのはあと10年くらいでその間に後継者を育てる」と仰られてます。となると、2030年迄には東証上場を達成しなくてはなりません。それが2024年なのか2030年なのかはヘムには分かりませんが、昨年 東京に自社ビルを購入したのは、その兆しなのではと考えてます。

サブ情報)他の方のブログ記事(2019/4/22) ・グリーンクロスの求人情報に経理部門の人材を募集する記事を見つけたところ、そこには将来のステップとしては、企業として東証一部を目指すことが記載されていました ・地元の経済新聞に今後、東証に挑戦する記事を発見。 引用元)https://oniyanma3.com/entry/guriinkurosu-tousyouitibu

懸念点)懸念点は、あの動画インタビューからもう6年も経ってる事です。コロナもあったので時間がかかったにしろ6年は長すぎます。ただ、上記ブログ記事のように2019年の求人情報にそのような事が書かれていたらしい事、2022年に東京に自社ビルを建てた事、久保社長の人間性を加味してヘムは久保社長就任中に東証上場はあると見ました

懸念点2)東証に上場したらそこまで株価はあがるの?一般的に、地方上場企業の東証への鞍替えは上場は大きなカタリストと考えれられてますが、実際はどうでしょうか?大きく上がったケースも、ほぼ無反応だったケースもあるようです。九州7傑の1社でもある大石産業は2022年2月に東証に上場しましたが、株価はほぼ無風でした。東証に行ったけど株価はそんなに上がらかなったという事も全然あり得ます。「昇格銘柄への先回り投資法」なんかがある位ですので、カタリストと考えて良いと思うのですが・・・

グリーンクロス 事業内容と成長戦略(前半)

✅事業内容

・安全機材用品(販売+レンタル)

・サイン事業(看板)

の2本柱。売り上げ構成比は

2022年で安全機材用品が73%、サイン事業が27%

✅安全機材用品

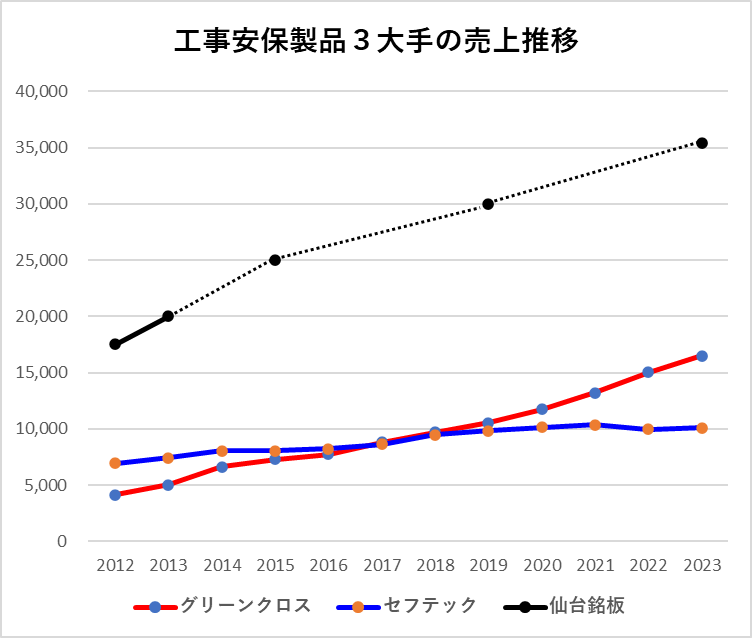

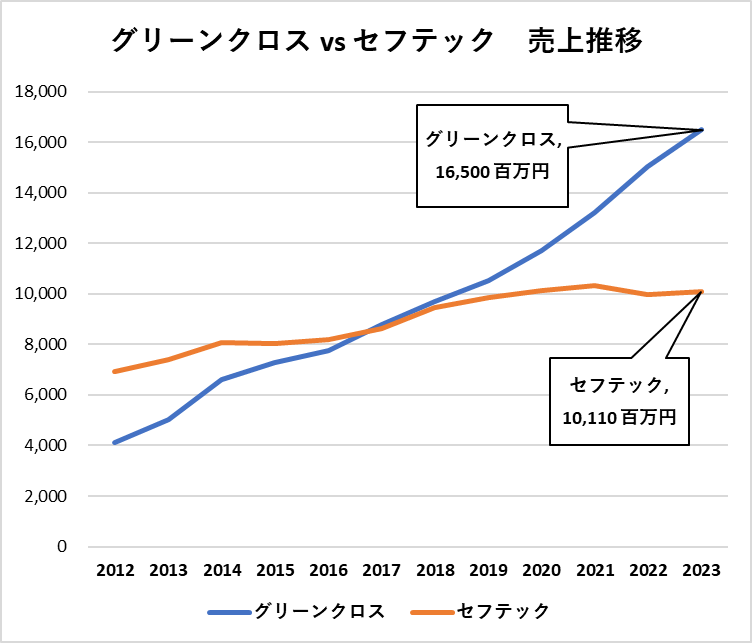

製品)1つ目の写真のようなもの。工事現場で使われるような製品。最大手は仙台銘板で同社は非上場。2番手はグリーンクロス(7533)で、3番手はセフテック(7464)。この3社が工事保安用品3強と言われている。しかし、小規模商社も多くあるようでマーケット規模、自社のシェアーはグリーンクロスもセフテックも把握していなかった。3社とも売り上げを伸ばしている事から、小規模商社も多いのではと推測。国土強靭化等によりマーケットも伸びている。

3強の売上推移)2つ目のグラフ。3社とも伸びているが、仙台銘板が圧倒的な売り上げ規模。グリーンクロスは10年前は3番手だったが5年前にセフテックを抜き2番手に。仙台銘板は東日本に強くマーケットも関東圏がある東日本が大きい。グリーンクロスは昨年、東京に自社ビルを購入など関東進出を強化している。なお、仙台銘板は非上場で業績開示無し。会社HPの沿革より売り上げを拾いグラフを作成した。(*グリーンクロスの数字はサイン事業を抜いた、安全機材用品のみの売上を表示してます。)

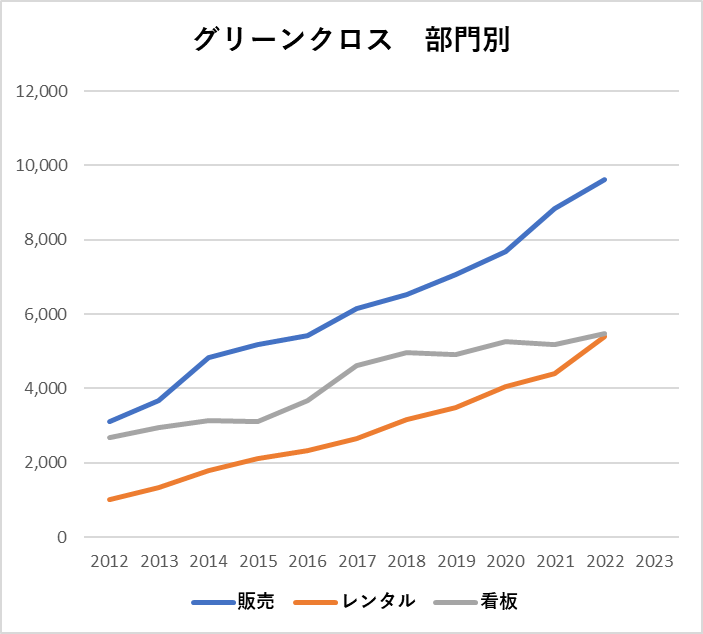

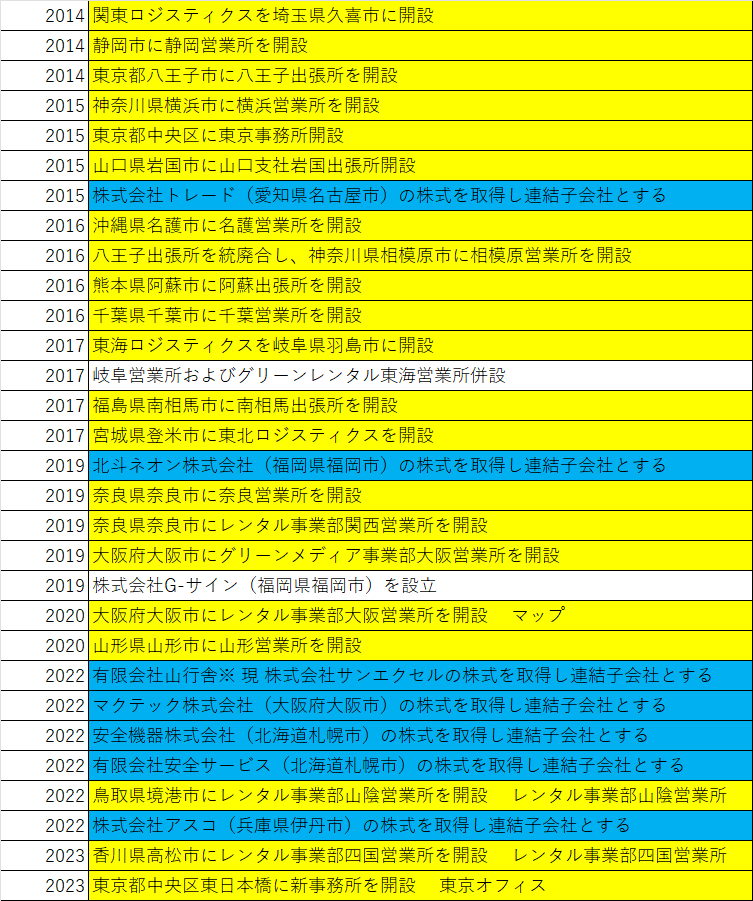

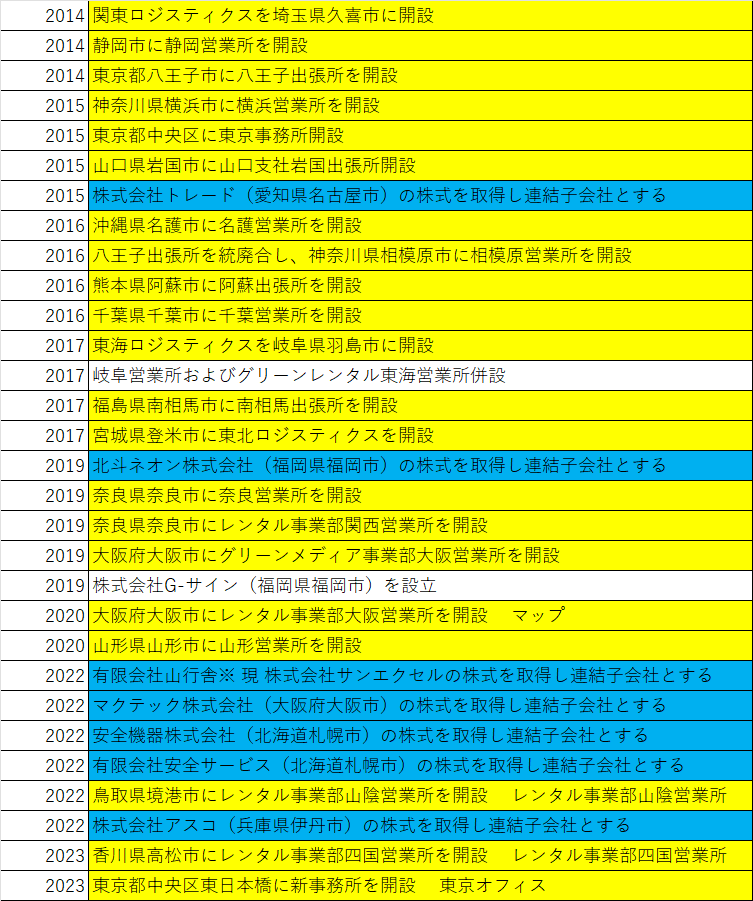

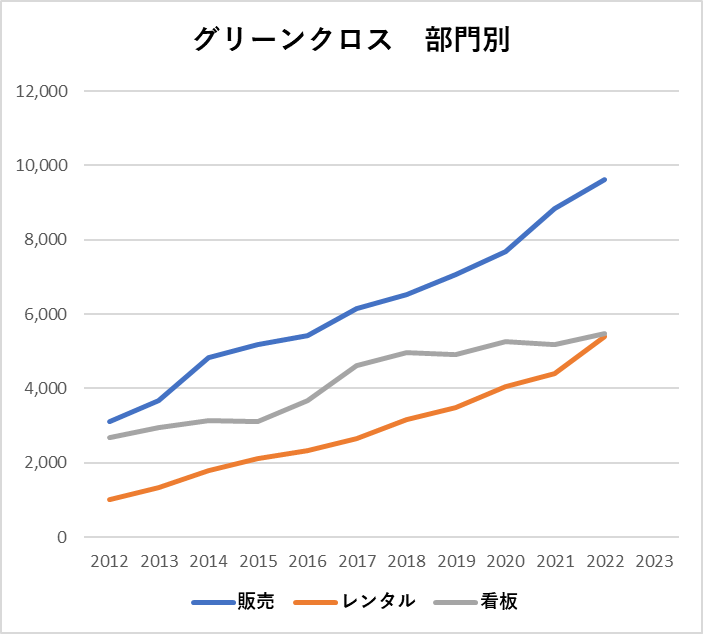

グリーンクロスの成長戦略)拠点進出の横展開。同社は3つ目の図のように毎年拠点を開設し横展開を続けている。この表の黄色は拠点新設。青色はM&A。この成長戦略は固まっており、面の展開の限界が来るまでは続くと思われる。同社の現在の拠点MAPは4つめの図。まだ当面拡大余地はありそう。なお、同社は14期連続で増収増益中‼️

面展開の先の成長戦略)しかしながら面の展開はいずれ限界が来る。その先の成長をけん引するのが「レンタル部門の伸び」と「サイン事業」。レンタル部門は売り上げが伸びるわけでは無いが長期では利益率が大幅に向上する。同社は競合のセフテックと比べレンタル比率が低く今後の利益率の伸びしろがある。久保社長もレンタル比率をあげていくと言っており、実際レンタル比率は年々上がっている。レンタル事業の詳細は別途tweetします。

次回は将来の同社の成長の種、サイン事業と、レンタル事業についてtweetします。

グリーンクロス 事業内容と成長戦略(その②)

=レンタル比率の向上=

グリーンクロスの今までの成長戦略は、新規拠点を作って「安全機材用品」の面の展開を行う事。ただ、いずれ成長限界が来る。

将来の同社の成長を支えるのが

✅ レンタル比率の向上✅ サイン事業(看板)の成長

🌟レンタル事業の利点 ⇒ 高利益率

レンタル事業は何が良いのかと言うと、同じ製品を何度も使えるので償却が終わると利益率が大きく伸びる事。ただ初期投資がかかるので、足元の利益率は落ちる。

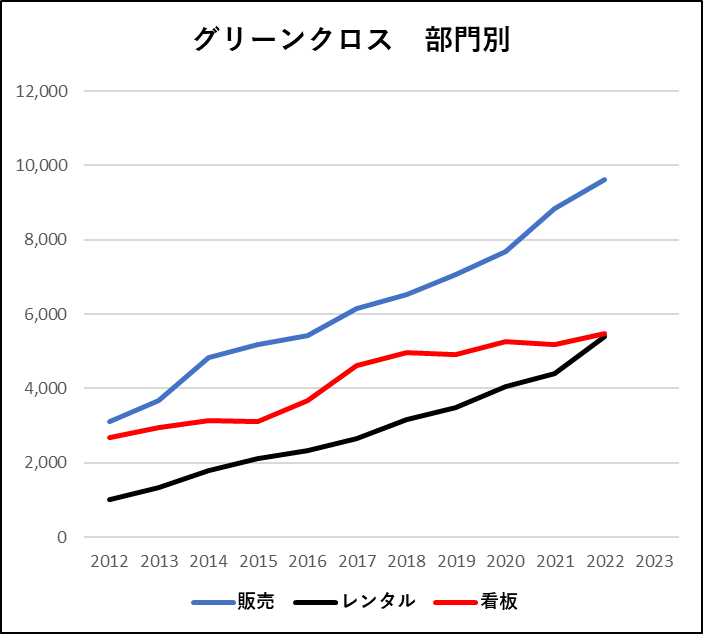

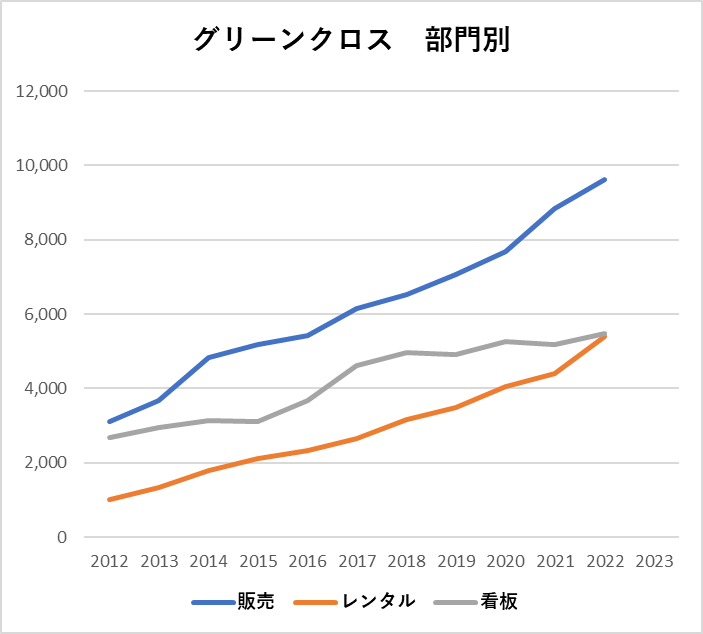

データ①は同社の部門別の売上の推移。レンタルは黒線で順調に成長しています

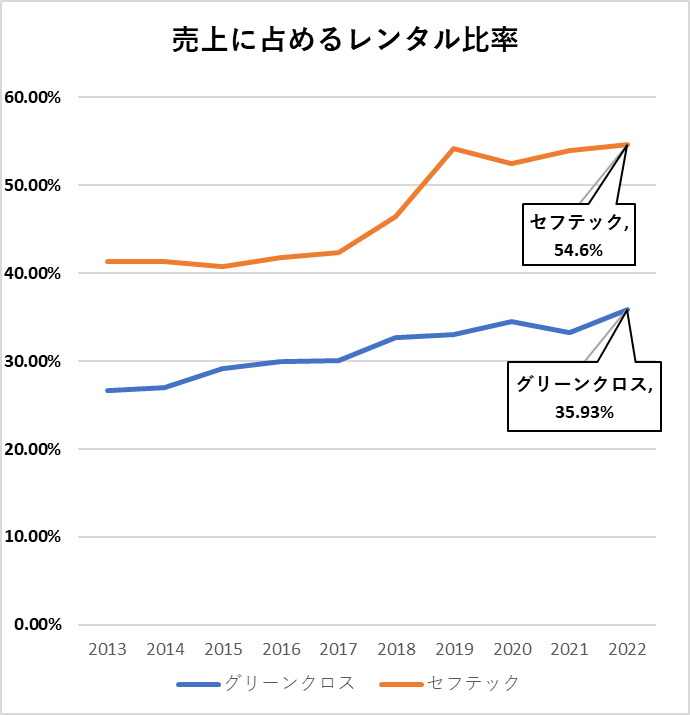

データ②は「グリーンクロス」と競合の「セフテック」のレンタル比率の推移です。ここから、グリーングロスがレンタル比率を伸ばしている事、競合のセフテックと比べるとレンタル比率がまだまだ低い事が分かります。(セフテックのレンタル比率54.6%/グリーンクロスは35.93%)

グリーンクロスの戦略)

社長もIRも今後レンタル比率を高めていくと言ってます。定期的に安全機材を使う顧客は在庫コストを抑える事が出来るし、一度きりしか使わない顧客は安価で使用する事が出来ます。一方、グリーンクロスにとっても同じ製品で何度もレンタル料を稼げるわけで、時の経過とともに利益率を向上させる事が可能な訳です。

データ③は グリーンクロスとセフテックの売上の推移です。明らかにグリーンクロスの方が速いペースで売り上げを伸ばしていってます。グリーンクロスがどんどん拠点展開をしてシェアーを高めている事が分かります。

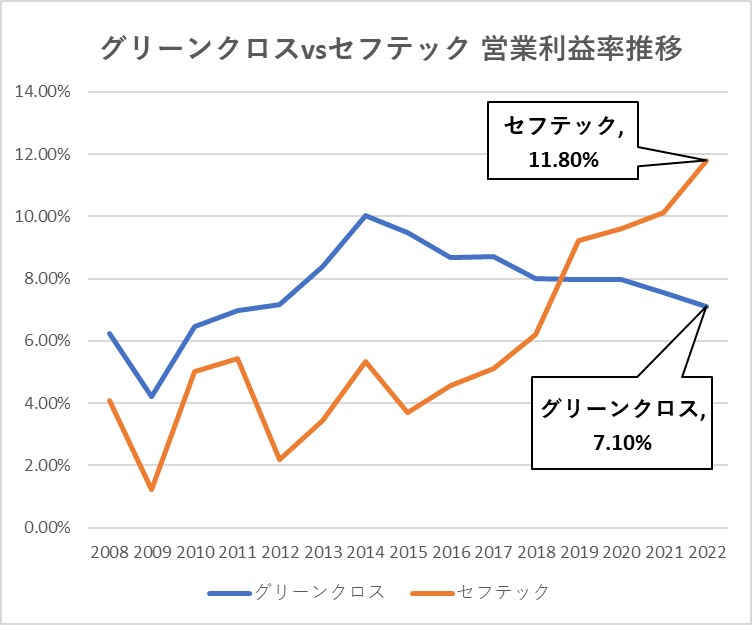

データ④はグリーンクロスとセフテックの営業利益率の推移です。セフテックが利益率を向上している一方、グリーンクロスは近年営業利益率が低下傾向です。この理由を両社のIRに確認しました。

グリーンクロスIRとの確認

・積極的な拠点展開とM&Aにコストがかかっている

・原材料高&競争激化

・レンタル比率向上に向けての初期投資

・拠点開設時の初期投資

・自社ビル購入に伴う初期投資

⇒ 成長投資時期で少し利益率が下がっても増収増益を継続していけばよいと考えている。レンタル比率の向上による伸びしろは大きく、様々な投資の償却も終わっていくのであまり心配はしていない

裏を取る為にセフテックIRにも確認してみました。

同社の利益率がグリーンクロス対比で高いのは

レンタル比率が高い事と、利益率が高い「移動できる電光掲示板」に強い事があると思う。グリーンクロスのようにどんどん拠点展開する事は考えていない。

🌟上記を総合してのヘムの考え)

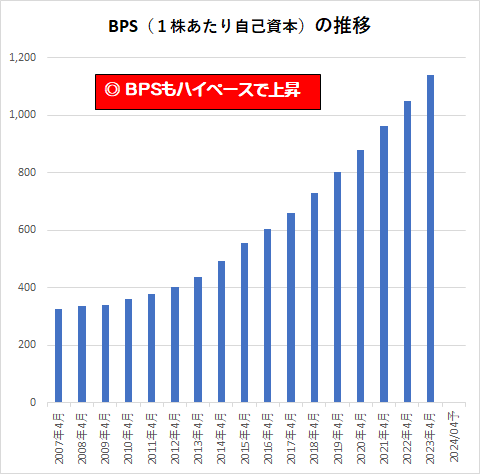

グリーンクロスは「拠点展開」「M&A」「レンタル品の初期購入」「自社ビル購入の為の初期コスト」等の費用が嵩みやや利益率は減少傾向にあるが、これらは全て伸びしろと考えられる。償却が終われば利益率の向上につながるだろう。上記のような種々コストを含めたうえで15期連続増収増益は立派と考えて良い‼️

グリーンクロスの2023期の営業利益率7.1%が10.5%になればそれだけで50%の増益要因。同業のセフテックの利益率が11.78%である事、グリーンクロスもピーク時は利益率が10%を越えていた事、今後レンタル事業の伸びが期待出来る事、様々な償却負担も将来的には軽減が見込まれる事から、増益要因は大きいと考える。

懸念材料)

グリーンクロスは西日本から面の展開を進めているが、これから東日本を本格化していく。最大手の仙台銘板の牙城である。競争激化の可能性はある。が、マーケット規模は大きくそれだけ成長余地があるという事でもある。

グリーンクロス 事業内容と成長戦略(その③)

=サイン事業(看板)=

同社の事業は主に2つ。安全機材用品事業(販売&レンタル)と、サイン事業(看板)です。安全機材用品事業の戦略は拠点開設による横展開と、レンタル比率の向上での利益率アップです。

同社のサイン事業の強み① M&A

一方サイン事業(看板)は積極的なM&Aによる拡大路線をとっています。以下は同社のサイン事業に係るM&Aの実績です。

2015年 (株)トレード(愛知県) 連結子会社化

2019年 北斗ネオン株式会社(福岡県)連結子会社化

2022年 マクテック株式会社(大阪府)連結子会社化

2022年 (株)アスコ(兵庫県)連結子会社化

上記のようにかなりのハイペースでM&Aを行っています。添付の表は同社の直近の拠点開設とM&A実績の一覧です。同社の凄い所は拠点開設とM&Aを繰り返しながらも、15個連続で増収増益を達成しているところです。

添付は同社の部門別の売上推移表です。サイン事業は

安全機材用品事業(販売&レンタル)の成長度には劣るものの、長期で売り上げを伸ばしている事が分かります。

サイン事業の強み② 全国拠点(協力企業含む)

看板を作成できる会社は日本に沢山あるが、全国に拠点を持ち広いエリアで看板を提供出来る会社はほとんどない。全国規模のチェーン店向け等では、全国で同じデザインの看板を必要とする為、全国規模で看板を販売できる会社が良い。グリーンクロスは拠点数も多く有利。この強みを更に活かすために、M&Aと拠点開設を続ける。

同社のサイン事業の強み③ 看板クリニック事業

看板老朽化に伴う落下事故防止の為の、看板クリニック事業(点検・修理)を展開。久保社長も今後の伸びが期待できると説明していました。IRに聞いたところ、クリニックを入り口として結局看板を購入するパターンも多いとの事でした。

この3本が同社のサイン事業での成長戦略です。

グリーンクロス 分析記事の最終回(まとめ)

グリーンクロスの5つの魅力‼

🍀15期連続 増収増益予定✨

全上場企業3,995社中

連続増益年数 ランキング7位‼️

🍀割安度がUPしている✨

直近5年で

売上155億→235億 / 経常12.4億→15.9億

PER約12倍→8.4倍 / PBR約1.5倍→0.89倍

🍀東証への上場期待あり✨

🍀レンタル売上比率向上で利益率アップが狙える

🍀将来は償却負担減で利益率UPが狙える。

寸評)この5点はヘムには非常に魅力的に映ります。

福証単独上場の誰にも知らない会社ですが、上場企業全3,995社の中で連続増益ランキング7位💯です。今後も売上&利益が着実に成長する可能性が高く、連続増益年数を更に伸ばしていく事になるでしょう。増益を続けたこの5年間の間も、株価は横々で割安度が大幅に増してます🆙以前の久保社長のインタビュー内容から、久保社長就任中に東証へ上場する事も期待されます。以上からヘムはグリーンクロスは下値不安が少なく、かつ「東証上場」と「連続増益年数」のカタリストも存在する素晴らしい投資先だと判断しました。

なお、同社には以下のような魅力も存在します。

☑地に足がついた現実的な今後の成長路線

「拠点設立」&「M&A」

☑実質10期連続増配予定

(2021年の記念配の翌年を除く)

☑配当利回り3.24% / 配当性向27.28%と余力十分

☑久保社長就任(2011年4月)以降の

業績の伸びが秀逸(売上65億⇒235億今期見通し)

☑割安 PER8.4 / PBR 0.89

☑稼ぐ力もあり ROE10.92%💯

☑ 2023年4月に株価謎の急落。同社実力値と株価の乖離が更に広がっている。ヘムはフィデリティが売っていると推測。

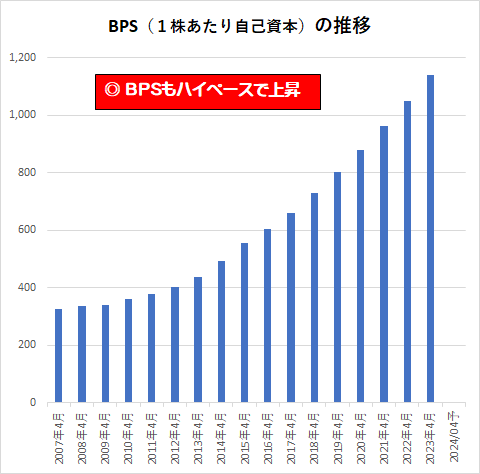

総まとめ)「15期連続で増収増益」に加え「実質10期連続増配」とインカム狙いのバリュー銘柄として十分魅力的。「横展開&サイン事業の伸び&レンタル率UPによる利益率の向上」と今後の成長も十分に見込める。毎年増収増益で自己資本も積み上っているが過去5年株価が横ばいで、収益面からも資産面からも割安度は年々 増している。東証鞍替え上場という大きめのカタリストも期待でき、投資安全域は大きくかつ上値も狙える。十分主力銘柄で戦える。

懸念点1)グリーンクロスは西日本から面の展開を進めているが、これから東日本進出を本格化していく。東日本は最大手の仙台銘板の牙城で競争激化の可能性はある。が、マーケット規模は大きくそれだけ成長余地があるという事でもある

懸念点2)懸念点は、久保社長の動画インタビューからもう6年も経ってる事。コロナもあったので時間がかかったにしろ6年は長すぎる。ただ、2019年の求人情報に将来の東証上場を示唆するような内容が書かれていたらしい事、2022年に東京に自社ビルを建てた事、久保社長の人間性を加味してヘムは久保社長就任中に東証上場はあると見ています

懸念点3)東証に上場したらそこまで株価はあがるの?一般的に、地方上場企業の東証への鞍替えは上場は大きなカタリストと考えれられてますが、実際はどうでしょうか?大きく上がったケースも、ほぼ無反応だったケースもあるようです。九州7傑の1社でもある大石産業は2022年2月に東証に上場しましたが、株価はほぼ無風でした。東証に行ったけど株価はそんなに上がらかなったという事も全然あり得ます。

ヘムは上記懸念点1~3を含めても、投資冥利ありと判断しました。

以上でグリーンクロスの分析は

おしまいです🙇♂️

━━━━━━━━━━━━━━━

グリーンクロス (7533)

第1四半期決算 簡易分析📊

━━━━━━━━━━━━━━━

売上高 :5,914百万円(+16.55%)

経常利益: 312百万円(+22.35%)

増収・増益は素晴らしいですが、

非常に良い点は増益率が増収率を上回った事です。

今の相場のキーワードは「価格転嫁力」です。

今回、同社の増益率が増収率を上回った要因は

決算書には明確には記載されていませんでしたが、

以下が考えられます。

✅値上げによる価格転嫁

✅レンタル割合の増加による利益率の向上

✅M&A・拠点展開の種まきphaseから、回収phaseに移行してきた

✅本社 購入一時費用の剥落&拠点統合効果

⇒ 上記要因のいずれであって(もしくはその複合であっても)一過性のものではないので、先行きは明るいと感じました。

一方同社と競合関係にあるセフテックの

第1四半期は以下のように減収・減益(赤字転落)と非常に厳しいものでした。

売上高 :2,401百万円(▲0.6%)

経常利益: ▲43百万円(赤転)

グリーンクロスの強さを表していますね。

上記の用に非常に良い内容だと思ったのですが株価はほぼ無反応です😅グリーンクロスらしいですね。同社の株価はフィデリティの処分売りの影響で抑えられている可能性があります。ヘムはこれは買い時だと判断して、2023年7~8月にかけて買い増し 主力まで引き上げました。

グリーンクロスの詳細については、

以前詳細分析をあげているので

引用元を確認してください。

🍀ヘムがグリーンクロスを主力銘柄に引き上げた理由

を簡単に纏めると以下の通りです。

━━━━━━━━━━━━━━━━━━━━━

同社は「15期連続で増収増益」に加え「実質10期連続増配」とインカム狙いのバリュー銘柄として十分魅力的。「横展開&サイン事業の伸び&レンタル率UPによる利益率の向上」と今後の成長も十分に見込める。毎年増収増益で自己資本も積み上っているが過去5年株価が横ばいで、収益面からも資産面からも割安度は年々 増している。東証鞍替え上場という大きめのカタリストも期待でき、投資安全域は大きくかつ上値も狙える。十分主力銘柄で戦えると判断した。

━━━━━━━━━━━━━━━━━━━━━

同社の割安度が増していることが分かるグラフを載せておきます。

この5年で売上155億→235億 / 経常12.4億→15.9億

一方PER約12倍→8.6倍 / PBR約1.5倍→0.92倍です。

✅グリーンクロスのPERの推移

15期連続で増収増益中ですが、株価はここ5年間横ばい(むしろやや下落)でPERは年々低下しています。

✅グリーンクロスのPBRの推移

割安度は増す一方ですね😅

このツイートを書いていて、やっぱりグリーンクロスは良いなぁと改めて感じたので、先ほど100株だけ1,040円で追加購入。持ち株合計はを5,100株となりました。

✅売上・利益の推移

非常に綺麗なグラフで15期連続で増収増益予定です。これは全上場企業3995社中7位の連続 増収増益記録です。

同社の不安材料も書いておきます

✅仕入れ価格/物流費/人件費の高騰

✅拠点展開に伴う競争激化

✅なぜ2017年の取材後6年間も東証鞍替えが実現していないのか

それらを加味したうえでも、ヘムは十分魅力的と判断してます。

おしまい

コメント